Соглашаясь с условиями договора с микрофинансовой организацией, вы соглашаетесь и с начислением процента за каждый день пользования займом. Но при возникновении проблем с оплатой задолженности, заемщик начинает активно искать возможности изменить условия договорных обязательств, чтобы платить меньше.

И действительно, когда кредитная ноша не по силам, вам предоставят возможность остановить рост процентов и размеры штрафов. Как это сделать законным путем, разберем в этой статье.

Реклама

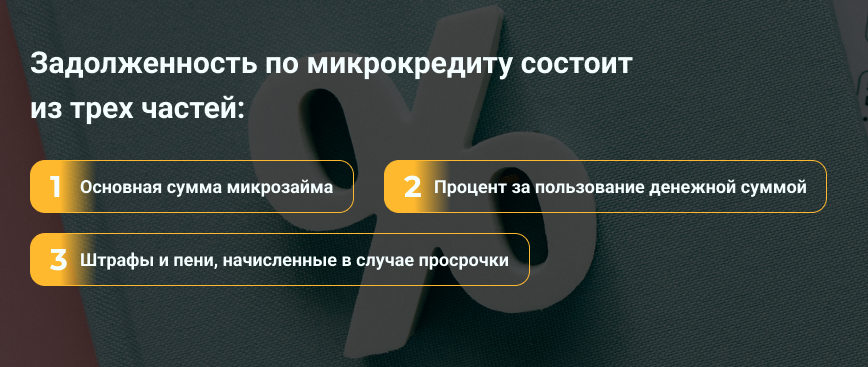

Из чего состоит долг по микрокредиту?

Самая главная претензия к МФО — необоснованность (по мнению должников) процентных начислений и размера штрафов. Для начала следует отметить, что задолженность действительно состоит из трех частей:

- основная сумма микрозайма;

- процент за пользование денежной суммой;

- штрафы и пени, начисленные в случае просрочки.

Но это не означает, что микрокредитная компания может, как угодно, начислять проценты и накладывать штрафные санкции. Все регламентируется законом, а именно ФЗ от 27 декабря 2018 года .

Во-первых, итоговая сумма задолженности не должна быть выше суммы основного долга более чем полтора раза.

Во-вторых, годовая ставка не может быть больше 365% годовых, а значит ежедневно МФО вправе начислять не больше 1% по микрокредиту. С 1 июля 2023 года для всех новых займов ставка будет снижена до 0,8% в день, согласно изменениям , принятым в 2022 году.

В-третьих, есть особый лимит для займов в размере до 10 тысяч рублей, взятый на период пользования до 15 дней. Если фиксированные начисления достигают 30% от микрозайма, то МКК должна начислять исключительно штраф (неустойку) в размере 0,1% за каждый день просроченной оплаты.

Представленные ограничения должны быть указаны в вашем договоре с кредитором. Если нормы нарушены, то при разбирательстве в суде можно уменьшить итоговую сумму к взысканию.

Способы уменьшить процент по займу в МФО

У вас есть два варианта развития событий: досудебный и обращение в суд. Последний способ уменьшение процентов по микрокредиту лучше использовать, если вы уверены в неправомерности их начисления по вашим кредитным обязательствам.

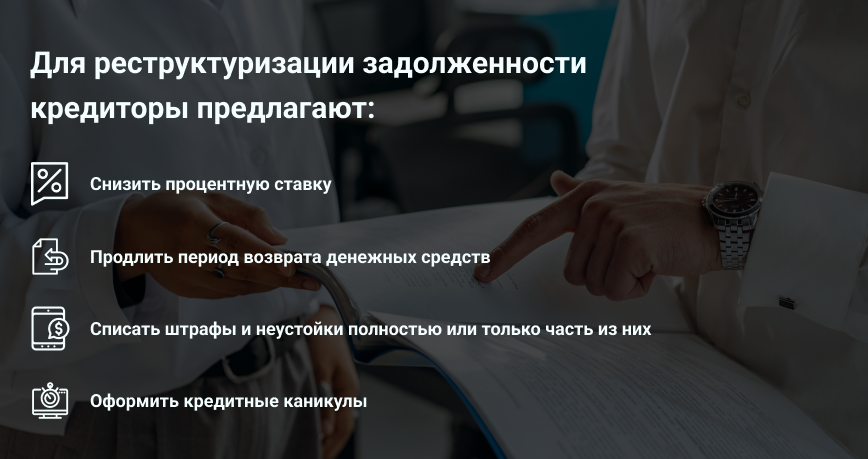

Чаще всего, заемщики обращаются в МФО за реструктуризацией задолженности. Если описывать этот процесс простыми словами, то это изменение действующих условий договора. Обычно кредиторы предлагают:

- снизить процентную ставку;

- продлить период возврата денежных средств;

- списать штрафы и неустойки полностью или только часть из них;

- оформить кредитные каникулы.

Разумеется, пойти на такой шаг МФО могут не от доброты душевной, а при предоставлении с вашей стороны доказательств временной неплатежеспособности. Ведь основная цель компании не выжать из вас последнее, а содействовать вам в возврате долга.

Второй способ уменьшить процент по займ и снизить долговую нагрузку — оформить рефинансирование. Действует простая схема: вы берете кредит или заем на то, чтобы погасить предыдущий. Выгоду от такого перекредитования вы получаете не всегда.

Выгодно бывает, когда после рефинансирования процент по кредитным обязательствам снизился. Обычно такое бывает, если вернуть несколько займов, а потом платить единственный по ставке ниже, чем те, которые были по прошлым обязательствам.

Если вы просто меняете один договор на другой, без существенного изменения процентной ставки, то ситуацию данный факт не спасет. Поэтому подходите к рефинансированию микрокредитов с осторожностью.

Все остальные способы проходят через суд. Чуть ниже вы ознакомитесь с причинами, по которым вам выгодно будет решить проблему в судебном порядке. Ну и, разумеется, не стоит бояться судебных исков, ведь от них тоже есть польза — начисление штрафных санкций приостанавливается, а значит расти долг не будет.

Как уменьшить проценты по займу в суде

В таблице представлены варианты развития событий и возможные основания для них.

| Уменьшение итоговой суммы к взысканию | Полное списание задолженности |

|---|---|

| Превышение со стороны кредитора максимального размера процентных начислений | Истечение срока исковое давности |

| Нарушения в расчете суммы основного долга, процентов и штрафов за неуплату | Банкротство должника |

Если микрокредитная компания в договоре не прописала законодательные ограничения и насчитала проценты по ставке выше 1% в день, то заемщик вправе оспорить решение суда на взыскание или самостоятельно обратиться с заявлением по факту выявленных правонарушений.

Это так же поможет, если МФО не указала в договоре размер процентной ставки или не указала размер предельной ставки на первой странице документа. Отдельные ограничения были описаны выше для малых займов на сумму до 10 тысяч рублей.

Второй судебный способ уменьшить процентные начисления — найти ошибку в расчетах МФО. Ее следует искать в приложенных к иску документах:

- расчету по основной задолженности;

- начисления по ставкам вознаграждения;

- расчету штрафных санкций и платы за дополнительные услуги.

Важно подчеркнуть, что оспорить решение суда в приказном порядке невозможно. Сначала отмените приказ и обоснуйте свое требование, а затем дождитесь, когда кредитор сам подаст исковое заявление или же, самостоятельно обратитесь в суд.

Судебная система предусматривает и срок исковой давности на взыскание долга — 3 года. Однако воспользоваться этим удобным вариантом непросто. Дело в том, что кредитор обращается в суд спустя несколько месяцев со дня возникновения просрочки. Но если срок действительно истек, то вы можете требовать полного отказа в иске.

Помните, что речь не идет о приказном порядке! Ссылаться на срок давности дела вы можете только после отмены приказа на взыскание, когда кредитор обратиться с исковым заявлением в суд.

Полное списание суммы задолженности гарантировано при признании вас банкротом. Однако помните, что процедура будет длительной, вам потребуется адвокат, поэтому не обращайтесь к данному процессу, если ваш долг меньше, чем оплата хорошего юриста.

Банкротство — не просто списание долгов, но и введение ограничений против должника. Ваше имущество могут направить в счет списания задолженности, а в будущем вы некоторое время не сможете взять кредит и поехать заграницу.

По займу растет процент, как выкрутиться?

Останавливать рост долга необходимо, ведь так он вырастет до определенной суммы, которую потом будет проблематично вернуть. Как уже было сказано, вам нужно сначала обратиться в микрофинансовую организацию и попробовать решить вопрос мирным путем. Если задолженность переуступили, то обращаться придется уже в коллекторское агентство.

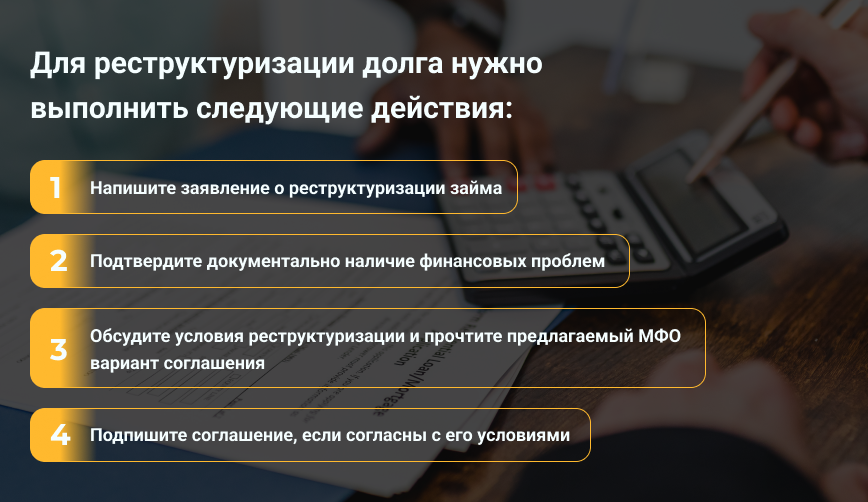

Самый адекватный способ досудебного урегулирования вопроса с долгом — реструктуризация. Для этого выполните следующие действия:

- напишите заявление о реструктуризации займа;

- подтвердите документально наличие финансовых проблем (например, предоставьте выписку по лицевым счетам);

- обсудите условия реструктуризации и прочтите предлагаемый МФО вариант соглашения;

- подпишите соглашение, если согласны с его условиями.

Второй способ прекратить увеличение долга и рот процентов по займу — обратиться в суд с заявлением насчет нарушений в расчете долга. Начисление штрафов сразу же приостанавливается. Но если у вас нет доказательств этому, то можно попросить отсрочку платежа или кредитные каникулы.

Отсрочку платежа предоставляют только в случае, если заем был оформлен до 1 марта 2022 года, на кредиты оформленные позже антикризисная мера не распространяется. Подать заявление на каникулы можно до 31 декабря 2023 года.

Кроме этого, вам нужно будет документами заверить свою неплатежеспособность — справка 2-НДФЛ, подтверждающая снижение доходов или выписка из реестра о признании безработным заемщика.

Пример. Елена взяла кредит 4 февраля 2022 года. Но уже в марте антироссийские санкции отразились на ее доходе: зарубежная компания ушла из России и с апреля 2022 года женщина признана официально безработной. Оплачивать свои долговые обязательства она не в состоянии и поэтому обращается к банку, чтобы взять отсрочку по платежу. Она попадает под принятые государством антикризисные меры, поэтому банк должен предоставить ей каникулы.

Рекомендации

Перед тем, как оформить заем, старайтесь читать внимательно договор, особенно моменты, связанные с начислением процентов и наложением штрафов. При возникновении финансовых трудностей, не старайтесь уходить от проблемы, а наоборот обращайтесь в МФО с заявлением об изменении условий кредитования.

Кредитор не принимает от вас документы? Не переживайте и отправьте ему их заказным письмом с описью вложения на юридический адрес. Так, вы обеспечите себе доказательство в суде, что пытались урегулировать вопрос с долгом до обращения в судебную инстанцию.

Помните, что судебные органы и правила досудебного урегулирования вопроса помогут вам уменьшить размер процентов и неустойки. Основную сумму задолженности вы обязаны вернуть.