Рынок микрозаймов в России популярен, а во многом этому способствует доступность, лояльное отношение к клиентам. При онлайн-заявках МФО просит привязать банковскую карту для перевода займа. Однако при просрочке кредитор начинает снимать деньги с карточного счета должника. Помимо этого, списания могут производиться за платные подписки, в том числе такого рода платежи проводят и агрегаторы. В обзоре мы подробно расскажем, зачем МФО и агрегаторы требуют привязать карту при оформлении займа и как правильно отвязать ее.

Реклама

Привязка карты при оформлении займа

Оформить онлайн-заем можно через сайт МФО или агрегатор. Микрофинансовые организации часто предоставляют микрозаймы через свои официальные сайты, где подача заявок и принятие по ним решения проходит круглосуточно. Агрегаторы — это нефинансовые посредники, предоставляющие возможность заполнить одну заявку и направить ее сразу в несколько МФО. Они не несут ответственности за договор микрозайма, не принимают платежи в пользу погашения долга. При этом клиент соглашается на подписку, включающую отправку заявки, рассылку СМС-уведомлений и предложений от разных микрокредитных компаний. В обоих случаях клиенту потребуется указать реквизиты своей банковской карты.

На этапе оформления займа карточка служит дополнительным средством идентификации личности заемщика. А для агрегатора это способ снять периодический платеж за оказание услуги по рассылке заявки. Если заемщик допускает просрочку, то микрокредитная компания будет пытаться снять деньги с его карточного счета для погашения задолженности. Это законно, так как при подписании договора клиент дает согласие на безакцептное списание денег с привязанной карты.

Не стоит привязывать к кабинету МФО зарплатные и основные карты, чтобы не столкнуться с регулярными односторонними списаниями.

В отличие от банков МФО не могут заводить отдельные счета для своих клиентов. У них есть расчетный счет организации, на который поступают все платежи от клиентов. Именно поэтому при проведении оплаты требуется указывать полные данные заемщика, номер договора займа, чтобы распознать платеж. По этой же причине для выдачи микрозайма требуется карточка банка.

Можно ли самостоятельно отвязать карту в МФО

В момент, когда вы оформляете займы, удалить карту нельзя, так как МФО выдаст отказ. Она проводит проверку личности клиента и при одобрительном решении переведет на ее счет заем. Если не указывать данные карточного счета агрегатору, то он не будет оказывать услуги по рассылке заявки. Вопрос о том, как удалить карту с ресурсов МФО и агрегатора, у заемщика возникает именно с момента первых списаний. Односторонние платежи в пользу кредитора или агрегатора могут поступать в следующих случаях:

- допущена просрочка по займу;

- подключена подписка от агрегатора на рекламную рассылку;

- МФО предлагает платные услуги по СМС-информированию;

- при оформлении заявки дано согласие на оплату страховки.

Выяснить, что сервис подключил платную подписку, можно через банковскую выписку. В ней будут периодические платежи с одинаковой суммой и указан получатель. А также можно зайти в личный кабинет МФО или агрегатора, ознакомиться с договором. Конечно, клиент имеет право после отказа от подписки обратиться с претензией к кредитору для возврата денег. Однако на практике вернуть средства удается в крайне редких случаях. Для этого нужно доказать, что услуга была навязана и заемщик не знал о ней.

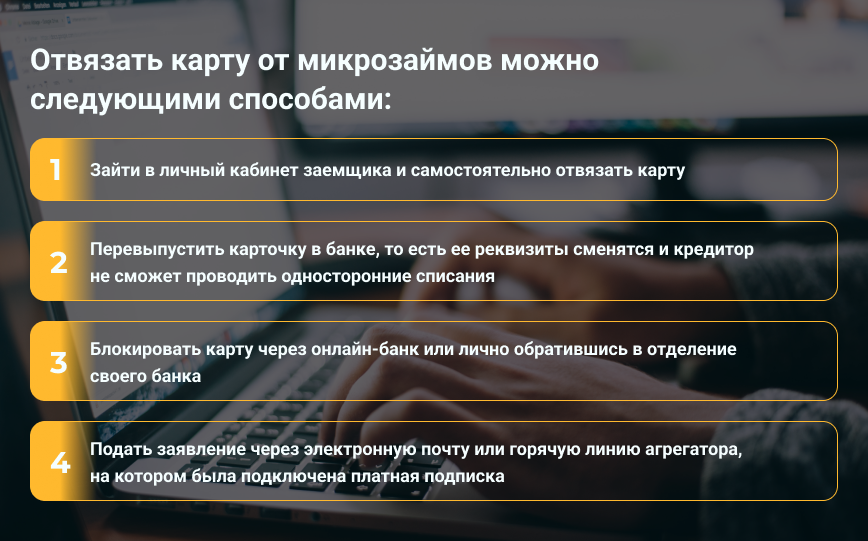

Как отвязать карту от МФО

Отвязать карту от микрозаймов можно следующими способами:

- зайти в личный кабинет заемщика и самостоятельно отвязать карту;

- перевыпустить карточку в банке, то есть ее реквизиты сменятся и кредитор не сможет проводить односторонние списания;

- блокировать карту через онлайн-банк или лично обратившись в отделение своего банка;

- подать заявление через электронную почту или горячую линию агрегатора, на котором была подключена платная подписка.

Если просрочка большая, то МФО могут подать иск в суд. В таком случае по судебному решению списания могут проходить по любым счетам должника и в этом случае отвязывать карточку бесполезно.

В заключение можно сказать, что лучше предупредить такого рода списания, чем потом отвязывать карты от микрозаймов. Для этого стоит запомнить несколько простых правил:

- оформлять займы только на официальных сайтах МФО, которые зарегистрированы в реестре ЦБ РФ;

- внимательно читать договор микрокредита;

- при подаче заявки убирать галочки в пунктах страхования, дополнительных платных услуг;

- не использовать для зачисления денег от МФО основные и зарплатные карты.

Если же вы все же допустили ошибку и подписались на платные рассылки, то сразу же обнуляйте счет и перевыпускайте карту. А если речь идет о списаниях в счет погашения долговых обязательств перед МФО, то здесь лучше договориться с кредитором об удобном графике платежей, если возврат займа в срок и в полном объеме затруднителен.