Государственная программа поддержки семей с детьми действует с 2007 года. Ее основная цель направлена на демографический рост в России. По ней можно получить средства в качестве маткапитала при рождении или усыновлении первого ребенка с 2020 года или на второго, рожденного в период с 2007 по 2019 года. Ежегодно выплаты индексируются, и семья может направить полученные деньги, в том числе и на покупку жилья. Законно ли оформлять займ под материнский капитал и в каких организациях разрешено оформить договор? Об этом, а также об условиях и нюансах оформления займа мы подробно расскажем в обзоре.

Реклама

Получение займа под материнский капитал — это возможно?

Правительство РФ в 2007 году запустило программу для улучшения демографической обстановки за счет выдачи материнского капитала. Оформление сертификатов и контроль целевого использования по ним возложен на Пенсионный фонд, куда можно подать заявку в электронном виде через Госуслуги. Минтруд сообщил, что с июня 2023 года выплаты на первого ребенка составят 616 000 рублей, а на второго — 814 000 рублей. Планируется, что в 2024 году индексация составит 5,5%.

Справка! Обналичивание материнского капитала запрещено и грозит уголовной ответственностью согласно ст. 159.2 УК РФ для держателя сертификата и лица, помогающего получить наличные средства.

Самый распространенный способ использования капитала — получение займа для реконструкции или строительства дома, покупки нового жилья. А также средства можно направить на первоначальный взнос по ипотеке или оплатить ими действующую ипотеку. Однако все это возможно сделать законно только по достижению трехлетнего возраста малыша, на которого выдан сертификат. Исключение составляет только погашение ипотеки, а, значит, есть возможность снизить долевую нагрузку.

Условия займа под материнский капитал

Получаемые средства под материнский капитал строго контролируются со стороны государства, поэтому заем будет целевым. В этом случае заемщик должен отчитаться перед кредитором за все траты по займу. В связи с высоким контролем выдавать такого рода ссуды могут не все организации.

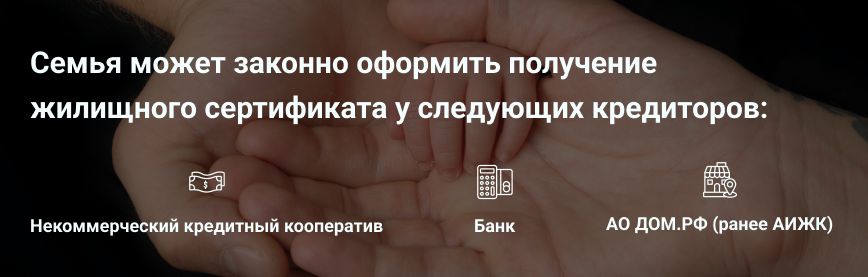

Семья может законно оформить получение жилищного сертификата у следующих кредиторов:

- Банк. Условия у каждой кредитной организации свои, но деньги можно направить на погашение действующей ипотеки или на первоначальный взнос. Условия часто выгоднее, чем у других участников. Однако строгие требования к заемщикам и их документам.

- Некоммерческий кредитный кооператив. По его условиям члены организации вносят платежи, а затем могут оформить ипотеку. Контроль за таким кредитором осуществляет Центробанк РФ. Здесь более лояльные условия, поэтому получить помощь может практически каждый. Нередко, когда ипотеку оформляют граждане до 21 года. Однако есть и отрицательная сторона: ставки выше банковских, а сроки и суммы ниже, а также нужно платить регулярные взносы за членство.

- АО ДОМ.РФ (ранее АИЖК). Организация полностью принадлежит Росимуществу, а, значит, государственная. Она выступает в качестве оператора для поддержки ряда программ, в том числе и приобретения жилья под материнский капитал.

Важно! Некоммерческие кредитные и потребительские кооперативы, а также банки могут работать с жилищными сертификатами при условии, что они существуют на рынке более 3 лет. При заключении сделки ПФ РФ проверяет кредитора и выдает запрет на заключение договора при сомнительных договорах.

Сами сертификаты выдаются только на детей с российским гражданством. А требования к заемщикам и условия договора у каждой кредитной организации свои. Поэтому перед заключением сделки нужно изучить все параметры договора, провести расчеты, чтобы выявить наиболее выгодные предложения. Стоит учесть, что в банках нужно будет ежегодно оплачивать страховку и перед покупкой жилья на вторичном рынке провести оценку за свой счет.

На что разрешено потратить материнский капитал?

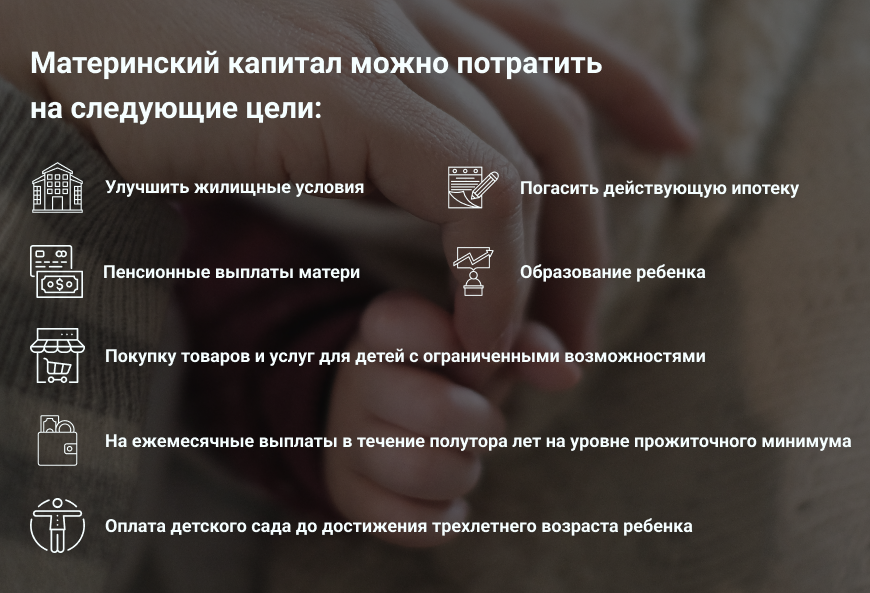

Список, куда можно потратить материнский капитал, был расширен. А также с 2020 года его выдают при рождении или усыновлении первого ребенка. Таким образом, российские семьи могут законно воспользоваться сертификатам на следующие цели:

- улучшить жилищные условия;

- погасить действующую ипотеку;

- пенсионные выплаты матери;

- образование ребенка;

- покупку товаров и услуг для детей с ограниченными возможностями;

- на ежемесячные выплаты в течение полутора лет на уровне прожиточного минимума;

- оплата детского сада до достижения трехлетнего возраста ребенка.

Если мы говорим про улучшение условий проживания, то под это понятие законно подходят: покупка нового жилья, реконструкция имеющегося, строительство нового дома. А также направить средства сертификата можно на погашение имеющейся ипотеки или первый взнос по ней.

При строительстве жилья оно должно возводиться на участке, принадлежащем владельцу сертификата или же его супругу (-е). Обязательно должно быть разрешение на строительство, полученное в местном муниципальном органе. Сам участок относится к категории «садовый» или для ИЖС. После окончания строительства в течение полугода необходимо оформить долевую собственность между супругами.

Справка! Если оформляется реконструкция, то заем может не потребоваться. В таком случае сперва ПФ РФ выплачивает половину маткапитала на проведение работ. А спустя полгода, после получения подтверждающих реконструкцию документов, Пенсионный фонд выплатит остаток.

Целевой займ под материнский капитал

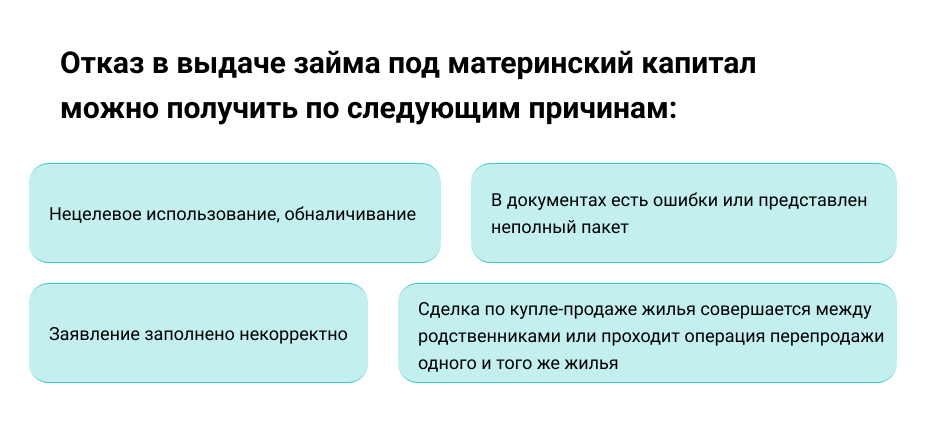

Заем под материнский капитал носит целевой характер, так как деньги нельзя обналичивать и они выдаются государством на определенные цели. Все подобные сделки контролируются и строго проверяются на законное использование денег по семейному сертификату. Отказ от Пенсионного фонда можно получить по следующим причинам:

- нецелевое использование, обналичивание;

- в документах есть ошибки или представлен неполный пакет;

- заявление заполнено некорректно;

- сделка по купле-продаже жилья совершается между родственниками или проходит операция перепродажи одного и того же жилья.

Из приведенного выше списка значит, что необходимо строго следовать требованиям кредитора и ПФ РФ, внимательно заполнять заявления и представлять все документы для отчета. Если будет малейшее подозрение на нецелевое использование денег и их обналичивание, то ПФ РФ выдаст отказ.

Часто задаваемые вопросы

Те, у кого есть сертификат на материнский капитал, часто задаются вопросом о законном его использовании при оформлении займа. Здесь мы собрали наиболее важные ответы, относящиеся к оформлению и проведению подобных сделок. Это позволит вам быстро сориентироваться в нюансах семейного сертификата и не допустить ошибок.

На какую сумму могут рассчитывать многодетные семьи в 2023 году?Для семей, где трое и более детей, положены три выплаты. К ним относятся: материнский капитал — 693 100 рублей, семейный — 450 000 и областной — 168 600.

Можно ли использовать не все средства капитала?Да, держатель сертификата может законно использовать маткапитал частями, но только на цели, обозначенные в 256-ФЗ .

Возможно ли получить отказ в банке при оформлении ипотеки с использованием маткапитала?Банки вправе отказать заемщику в заключении договора ипотеки, если он не подходит под их требования, не представил соответствующий пакет документов, не прошел оценку платежеспособности и кредитоспособности.

Можно ли направить маткапитал на погашение долга по действующей ипотеке?При наличии долга по ипотечному займу воспользоваться капиталом на покрытие неустойки и долга нельзя. В этом случае значит, что такой заемщик средствами сертификата погашает основной долг и проценты по нему, а неустойку оплачивает своими средствами.