Страхование жизни и здоровья, юридическая помощь, телемедицина — вот небольшой список того, что микрофинансовые организации и банковские учреждения пытаются дополнительно навязать заемщику при оформлении займа. Если на подключение данных услуг было получено согласие, то вопросов и претензий к компаниям нет, но часто эти и другие услуги подключаются без ведома заемщика и ему приходится отдавать не только взятую сумму с процентами, но и платить за подписки и сервисы, которые ему были не нужны.

Реклама

Что делать в таких случаях, какие услуги МФО могут навязать, можно ли от них отказаться и как это сделать мы вам объясним в данной статье.

Как МФО и банки включают доп услуги к оформлению займа

Микрофинансовые организации, так же как и банки ищут дополнительные способы получения прибыли и предлагают заемщикам разные платные услуги и сервисы.

Большинство из них предварительно внесены в договор займа, и невнимательные заемщики соглашаются на все условия, ставя подпись на документе.

Те услуги, которые требуют отдельных договоров, сотрудники кредитной организации пытаются навязать самостоятельно. Например часто предлагают оформить полис страхования, утверждая, что без страховки деньги никто не даст, или купить подписку на тот или иной сервис, обещая более выгодные условия — сниженные ставки, повышение шанса на одобрение, увеличение лимита.

При онлайн-оформлении можно столкнуться со скрытыми галочками, которые прячутся под вкладками “Подробнее”, “Сведения” и т.п. — открывает их не каждый, и если подавая заявку, не убрать галочку с ненужных услуг, они все будут подключены автоматически.

Стоит отметить, что стоимость подключенных услуг плюсуется к сумме взятого займа и проценты начисляются на итоговую сумму, а не на сумму оформленного микрокредита.

Например, вы взяли 10 000 рублей под 1% в сутки, то через месяц вам нужно отдать 13 000 рублей, из которых 3 000 рублей — это проценты. Если были подключены страховка, смс-информирование и анализ кредитного рейтинга на общую сумму в 2 000 рублей, то проценты считаются не на 10 000, а на 12 000 рублей — переплата выйдет уже в 3 600 и отдать в конце срока придется 15 600 рублей (2 000 оплата услуг).

Какие дополнительные услуги существуют?

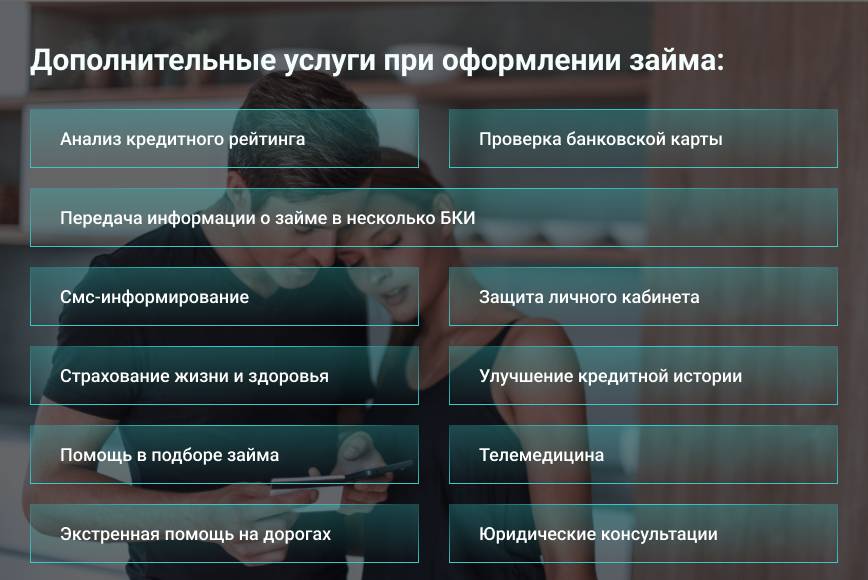

Список услуг, которые предлагают МФО и другие кредитные организации, достаточно обширен. Вот самые распространённые:

- Анализ кредитного рейтинга;

- Передача информации о займе в несколько БКИ;

- Проверка банковской карты;

- Смс-информирование;

- Защита личного кабинета;

- Страхование жизни и здоровья;

- Улучшение кредитной истории;

- Помощь в подборе займа;

- Телемедицина;

- Экстренная помощь на дорогах;

- Юридические консультации.

Большинство из данного списка бесполезны или должны предоставляться безвозмездно. К примеру заемщик может самостоятельно и совершенно бесплатно дважды в год отправить запрос в БКИ и узнать свою кредитную историю, а МФО за это просят от 200 до 1000 рублей.

Проверки банковской карты и КИ, если они требуются для принятия решения об одобрении, должны осуществляется за счет кредитной организации, ведь это нужно не заемщику.

Передача данных в несколько Бюро кредитных историй и улучшение КИ, вообще бессмысленные услуги — микрофинансовая организация обязана предоставлять информацию о заемщике в БКИ, сколько их будет одно или пять роли не играет. Оценка заемщика проводится на основе его платежеспособности и платежной дисциплине, от того как он выполняет свои обязательства и допускает ли просрочки зависит и его кредитный рейтинг.

Такие услуги как юрпомощь, телемедицина, технические консультации по телефону, помощь на дорогах в большинстве случаев оформляются на год, достаточно дороги и могут никогда не пригодиться.

Страхование жизни и здоровья спорная услуга, заставить оформить страховку заемщика никто не может, но если он не уверен в своей будущей платежеспособности, лучше обезопасить себя и оформить полис, особенно при взятии долгосрочного кредита.

Способы отказаться от дополнительных услуг до и после оформления займа

30 декабря 2021 года вступили поправки к закону “О потребительском кредите (займе)”, направленные против навязывания дополнительных платных услуг. Согласно данным поправкам клиенты банков, МФО и других кредитных организаций имеют право отказаться от любых дополнительных услуг оформленных при получении займа.

В течение 14 дней с момента подписания договора, так называемого периода охлаждения, заемщик должен написать заявление в свободной форме об отказе от доп услуг, приложить к нему копии паспорта, кредитного договора и договора на оказание услуг, и отправить его компании, поставляющей услуги.

Данная организация обязана в течении 7 рабочих дней выполнить требования заемщика и вернуть деньги, если она уклоняется от своих обязанностей, то аналогичное заявление необходимо подать в МФО или кредитную организацию, где был оформлен заем.

Также вступившие в силу поправки запретили кредитным организациям проставлять в документах галочки или значки, обозначающие согласие заемщика на оплату дополнительных услуг — заемщик должен сделать выбор сам.

При подаче заявки онлайн на сайте микрофинансовой организации важно прочитать все условия предоставления займа и убрать лишние галочки, если этого не сделать, все услуги будут подключены автоматически, а плата спишется с привязанной карты.