В трудных жизненных ситуациях, когда нам срочно нужны деньги, мы начинаем рассылать онлайн-заявки по всем финансовым организациям в надежде на одобрение. Однако так поступать не стоит, так как есть риск нарваться на неблагонадежную компанию или невыгодное предложение.

В этой статье вы узнаете, как правильно сравнивать предложения от МФО, на какие аспекты обращать внимание и как проверять законность деятельности кредиторов.

Реклама

Сравните предложения разных МФО

Быстрые микрозаймы предлагают оформить не только физическим лицам, но и индивидуальным предпринимателям и компаниям. Для начала определитесь с назначением займа, а потом уже отсортируйте подходящие вам варианты, исходя из собственных пожеланий.

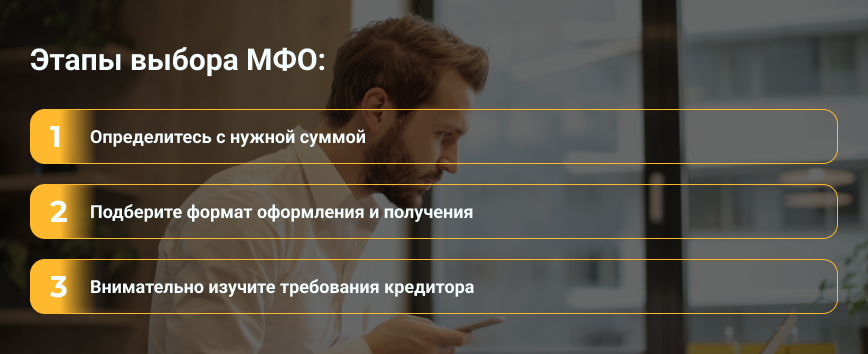

Первое — определитесь с нужной суммой. Микрокредитные компании могут предлагать от 1 000 до 100 000 рублей. Причем в первый раз сумма будет ограничена и максимум что вам одобрят это 30 000 рублей.

Второе — подберите формат оформления и получения. Если вы хотите взять сумму наличными и заполнить договор в офисе компании, то посмотрите, какие микрофинансовые организации присутствуют в вашем городе.

При онлайн-кредитовании денежные средства, чаще всего, переводят на карту, а договор высылают по электронной почте или направляют в личный кабинет. Тогда присутствие филиалов компании в вашем регионе необязательно.

Третье — внимательно изучите требования кредитора. Большинство компаний работают с заемщиками, которые соответствуют стандартным параметрам:

- возраст от 18 до 75 лет;

- постоянная регистрация в России;

- гражданство РФ;

- наличие паспорта и СНИЛС.

Однако в некоторых организациях перечень обязательных требований может дополняться или сокращаться. Например, иногда допускается временная прописка, а возрастной ценз повышается до 21 года. Другой пример — не нужен СНИЛС, а в индивидуальном порядке предоставляются микрокредиты гражданам стран ЕАЭС.

Лицензирование и регулирование МФО

Согласно ст. 14 Федерального закона «О микрофинансовой деятельности и микрофинансовых организациях» Банк России регулирует, а также осуществляет надзор за всеми субъектами, которые выдают нецелевые краткосрочные займы.

Лицензии на осуществления такой деятельности нет, но все организации обязаны регистрироваться в специальном реестре. Если вы нашли интересное предложение, обязательно проверьте МФО, которому оно принадлежит в реестре Центробанка. Это можно сделать через официальный сайт по ссылке: https://www.cbr.ru/microfinance/registry/.

Если вы не нашли микрокредитную компанию в списке, то это означает, что либо вы наткнулись на незаконную деятельность, либо имеете дело с сайтом-посредником. Такие организации не занимаются выдачей микрозаймов, а просто рассылают онлайн-заявки в различные МКК и берут за свои услуги деньги.

Процентные ставки и условия займа

Большинство экспертов, когда говорят о том, как выбрать МФО, советуют сначала ознакомиться с величиной процентной ставки и прочими условиями кредитования. Вы узнаете о размере переплаты, уточните дополнительные возможности и способы погашения микрозайма.

Для начала следует уделить внимание процентной ставки. Согласно Федеральному закону от 29 декабря 2022 года, ставка, которую могут устанавливать микрофинансовые организации, не должна превышать 0,8% в день или 292% годовых. В силу закон вступает с 1 июля 2023 года. До этого ежедневная ставка вознаграждения для МФО не должна была превышать 1%.

Но на рынке финансовых услуг присутствует конкуренция, поэтому часто клиентами предлагают оформить займ под ставку ниже предельной. Если вы обратились в первый раз, некоторые компании могут предоставить деньги на беспроцентный период.

Чем выше ставка, тем больше вы переплачиваете, поэтому желательно, чтобы она была низкой. Проверяйте также наличие беспроцентных программ для новичков. Так вы сможете просто взять деньги и вернуть в том же размере, что и брали.

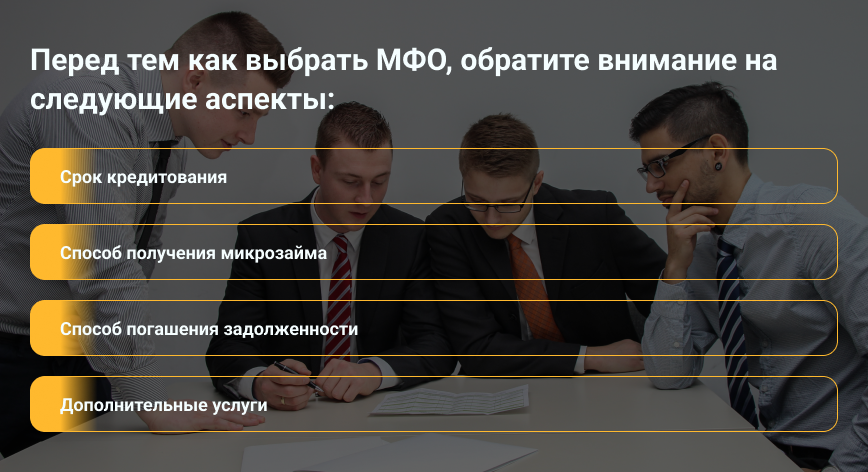

Помимо этого, обратите внимание на следующие аспекты:

- Срок кредитования. Обычно он не больше 30 дней, но бывают кредиторы, которые выдают заемные средства на 3-6 месяцев. Чем дольше период — тем ниже ежедневный процент.

- Способ получения микрозайма. Выбирайте удобный для вас вариант: банковские карты, электронные кошельки или наличные. Помните, что иногда может взиматься комиссия.

- Способ погашения задолженности. Хорошо, если у микрофинансовой организации есть много вариантов, как погасить долг. К числу самых распространенных относят перевод с карты через личный кабинет или в приложении банка, перевод с электронного кошелька и внесение наличных через платежные терминалы и банковские кассы.

- Дополнительные услуги. Речь идет о досрочном возврате без комиссии и возможности пролонгации. Последний вариант подойдет для тех, кто не сможет вовремя вернуть денежные средства.

Скрытые комиссии и дополнительные платежи

При оформлении займа обращайте внимание на дополнительные платежи, которые предлагают микрокредитные компании, иногда слишком навязчиво. К примеру, чаще всего, дополнительную плату берут за страхование жизни и здоровья, уверяя, что без этой услуги микрокредит не одобрят.

Платеж за страховку иногда может превышать 10% от суммы заемных средств, поэтому лучше подыскать организацию, где страхование не будет обязательным условием кредитования.

СМС-информирование — вторая услуга для клиентов, которую часто выставляют как обязательную. Стоимость такой рассылки может доходить до 100 рублей в месяц. Кредитор просто оповещает о необходимости внесения платежа в установленный срок. Поэтому лучше обращайтесь к компаниям, которые не подключают автоматически такое информирование или же заранее узнайте, как отключить услугу.

Что касается скрытых комиссий, то они обычно бывают при досрочном возврате долга или же при погашении задолженности через банки и терминалы. В первом случае вам лучше посмотреть отзывы других заемщиков, где укажут точно, берут ли кредиторы комиссию за ранний возврат денег.

Во втором случае вам нужно оплачивать услуги перевода посреднику, поэтому на размер комиссий МКК не может повлиять. Выбирайте бесплатный вариант оплаты микрокредита — по карте или наличными в офисе компании.

Не забывайте о своей финансовой ответственности

В первую очередь, перед обращением в микрофинансовую организацию, здраво оценивайте свои финансовые возможности. Несмотря на то, что МФО редко проверяют ваши доходы, не берите микрокредит, если не уверены, что вернете его в срок.

Обращайте внимание на рейтинги МФО и отзывы клиентов. Помимо условий выдачи и возврата денег, заемщики часто пишут о последствиях невозврата, что лишний раз должно напомнить вам о том, что долг обязательно нужно вовремя гасить.

Не вводите свои персональные данные на сайтах, которые кажутся вам сомнительными. Часто люди по ошибке обращаются к посредникам, которые снимают деньги с их карт за услуги информационного характера. Поэтому проверяйте.