В МФО можно получить заем быстро, а во многих сервисах и в любое время суток. Им не важны справки о доходах и кредитная история, однако ставки в таких организациях намного выше банковских. Из-за этого у таких заемщиков переплата в разы больше. Некоторые микрофинансовые организации взимают комиссии, к договору займа прикрепляют платную страховку. В обзоре поговорим о том, какая максимальная переплата по займу допустима и кто вправе устанавливать размер процентов по займам в МФО.

Реклама

Переплата в МФО: максимально установленная сумма

Легально работающие МФО должны числиться в реестре микрофинансовых организаций Центрального Банка России, что гарантирует соблюдение законов. Именно ЦБ РФ выступает регулятором и контролером деятельности таких организаций, занимающихся выдачей микрозаймов населению.

Все микрофинансовые организации делятся на два вида:

- МФК (микрофинансовая компания) разрешено давать займы до 1 млн рублей, в том числе под залог транспортного средства, а деятельность вести через интернет;

- МКК (микрокредитная компания) выдает займы «до зарплаты» и без обеспечения на сумму не более 500 000 рублей, а деятельность ведет через офисы продаж.

МФО должны не только быть зарегистрированы в реестре ЦБ РФ, но и быть членом одной из СРО (саморегулирующейся организации). Это позволяет защитить права заемщиков, так как при нарушении закона можно обратиться в СРО или в ЦБ РФ с жалобой.

Справка! Узнать как подать жалобу на микрофинансовую организацию и коллекторов можно здесь.

В 2023 году планируется ввести нововведения в работу МФО. Правило коснется не только понижения процента в 0,8% в сутки, но и относительно проверки платежеспособности клиентов. Это связано с высокой закредитованностью населения и мошеннических действий с персональными данными граждан. Все микрофинансовые организации должны будут проверять паспортные данные, проводить идентификацию личности и счета клиента, а также не выдавать займы лицам с долговой нагрузкой более 50%. Например, у заемщика доход 30 000 рублей, а по действующим кредитам платежи составляют 15 000 рублей. В этом случае его показатель долговой нагрузки — 50%, то есть высокая вероятность отказа.

Максимальная переплата по процентам займа

Все условия по займу должны быть прописаны на первой странице договора. Обязательно указывается максимальный размер процента, общая переплата за весь период, сумма займа и срок. Если МФО выдает заем с дополнительными условиями, то они также должны быть прописаны в договоре. Здесь речь идет о страховании и различных комиссиях.

Размер процента и переплаты по займу устанавливаются законом, а именно 554-ФЗ, где определены основные требования к договору:

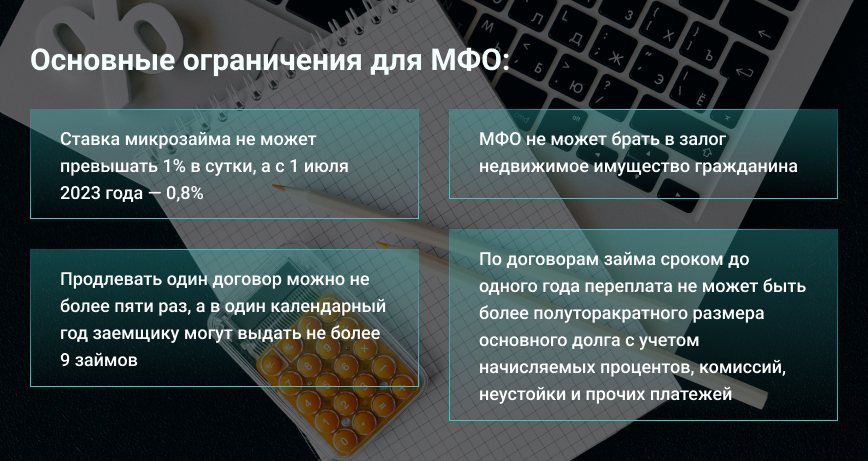

- ставка микрозайма не может превышать 1% в сутки, а с 1 июля 2023 года — 0,8%;

- МФО не может брать в залог недвижимое имущество гражданина;

- по договорам займа сроком до одного года переплата не может быть более полуторакратного размера основного долга с учетом начисляемых процентов, комиссий, неустойки и прочих платежей;

- продлевать один договор можно не более пяти раз, а в один календарный год заемщику могут выдать не более 9 займов.

Максимальный размер процентов регулирует переплату и не дает закредитовать заемщика, сделав условия тяжелыми для возврата долга. На рынке МФО есть предложения без процентов по договорам на сумму до 30 000 рублей сроком до 30 дней. Таким образом, микрофинансовые организации привлекают новых клиентов. Однако такие условия действуют только, если не допустить нарушений условий договора. В противном случае за весь период будет начислена максимальная ставка в 1% в сутки, что также не противоречит законодательству.

Например, заемщик взял заем на сумму в 20 000 рублей на срок в 30 дней и по ставке 1% в день. Его переплата за весь период составит 6 000 рублей. Если он допускает просрочку, то по закону заимодавец не может взимать более полуторакратного размера от основного долга с учетом всех прочих начислений. Получается, что максимальная сумма к возврату составит 30 000 рублей. Причем расчет ведется от оставшейся суммы основного долга. Если он вносил платежи до просрочки, то, соответственно, основной долг уменьшится.

С апреля 2023 года ЦБ РФ выпустил информационное письмо, в котором рекомендовал МФО пользоваться Базовыми стандартами при проверке заемщика. Теперь все МФК и МКК должны проверять паспортные данные и счет на принадлежность заемщику, а также с его согласия делать запрос в БКИ.

Переплата по штрафам и комиссиям

Некоторые МФО устанавливают комиссии за досрочное погашение, иногда называя их штрафами, а также часто заемщики сталкиваются с навязыванием страховок. Все это влияет на переплату по займу и ее можно вернуть.

Начислять штрафы и комиссии за досрочное погашение по закону запрещено. Это право заемщика, которым он может бесплатно воспользоваться согласно ст. 810 ГК РФ. Заимодавец может только потребовать при досрочном погашении письменно уведомить его в срок 30 дней до момента внесения суммы на счет.

С условием о страховании заемщик должен быть ознакомлен до заключения договора. А также он должен иметь право отказаться от страховки без влияния на решение по заявке на микрозайм. Если МФО навязала полис, а заемщик узнал об этом после заключения договора, то можно вернуть переплату. Для этого сперва потребуется обратиться в МФО с письменным заявлением, а при отказе, написать заявление в Роспотребнадзор.

Переплата по займам может возникать и из-за комиссий, устанавливаемой сторонними сервисами при проведении платежа. Это законно и вернуть такие переплаты нельзя. Однако МФО должны на информационных стендах своих офисов и на своей официальной странице в сети оповещать заемщиков о вариантах проведения платежей. Обязательно один из них должен быть без комиссии.

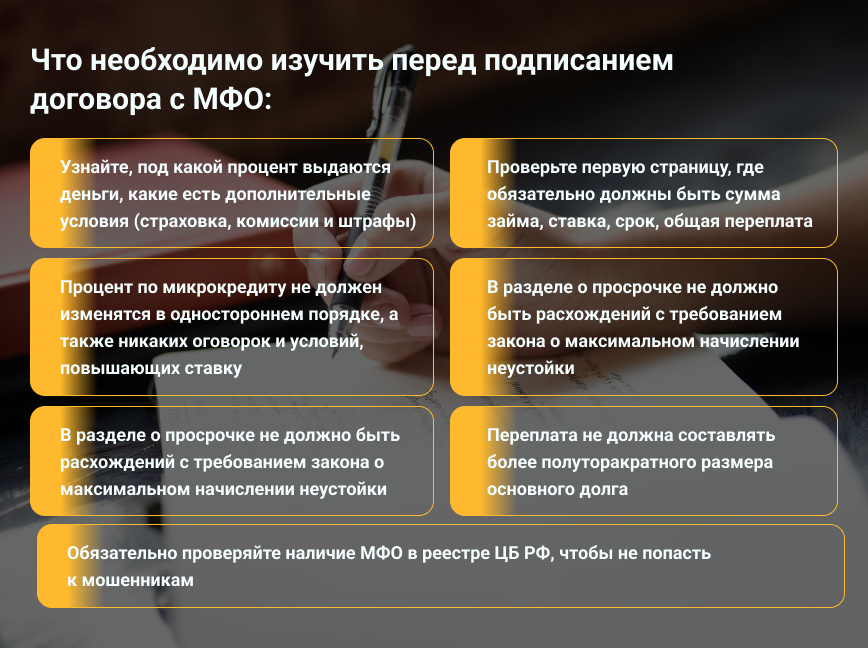

Если вы решили оформить заем в МФО, то уделите время изучению договора:

- узнайте, под какой процент выдаются деньги, какие есть дополнительные условия (страховка, комиссии и штрафы);

- проверьте первую страницу, где обязательно должны быть сумма займа, ставка, срок, общая переплата;

- процент по микрокредиту не должен изменятся в одностороннем порядке, а также никаких оговорок и условий, повышающих ставку;

- в разделе о просрочке не должно быть расхождений с требованием закона о максимальном начислении неустойки;

- переплата не должна составлять более полуторакратного размера основного долга;

- обязательно проверяйте наличие МФО в реестре ЦБ РФ, чтобы не попасть к мошенникам.