Случаи, когда заемщики хотят отказаться от взятого кредита или микрозайма не редки — они могли передумать или осознать невыгодность предлагаемых условий, а может просто исчезла потребность в деньгах, это не так важно.

И если до подписания соглашения отказаться от кредита легко, то после того как была поставлена подпись, расторгнуть договор будет намного сложнее.

Что делать в данном случае, как отказаться от кредита после подписания договора, сложен ли процесс отказа и что делать, если расторгнуть договор не выходит в указанное сроки, обо всем об этом мы вам расскажем в данной статье.

Реклама

В какой срок можно отказаться от кредита или займа?

В соответствии с Федеральным законом №353 “О потребительском кредите (займе)” клиенты кредитной организации имеют право в четырнадцатидневный срок отказаться от кредита и закрыть договор, после возврата заемных средств.

Заемщики оформившие целевой потребительский заем расторгнуть соглашение без последствий могут в течение 30 дней с момента вступления договора в силу.

Процесс отказа

В зависимости от того были ли получены деньги, процесс отказа может немного отличаться.

В соответствии со статьей 821 Гражданского кодекса РФ, до того, пока денежные средства не были переданы заемщику, услуга считается не оказанной и для разрыва договора достаточно составить и передать кредитной организации заявление о расторжении соглашения.

В данной ситуации кредитор не имеет право отказать клиенту в разрыве сделки и аннулирует договор.

Аналогичные действия потребуются и в ситуации, когда средства были перечислены клиенту, но остались на счету — кредитор не будет сопротивляться и разорвет договор на основании заявления заемщика, но отметка об этом попадет в кредитную историю клиента.

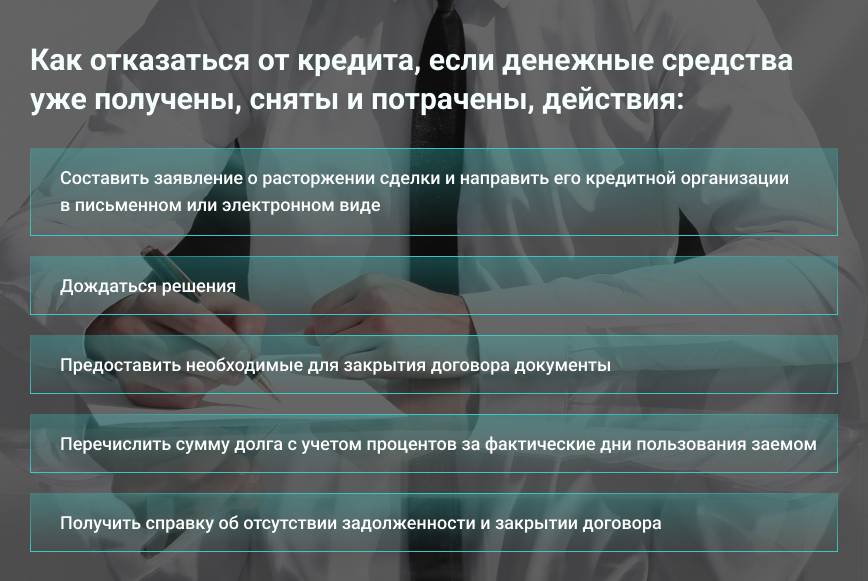

Но как отказаться от кредита, если денежные средства уже получены, сняты и потрачены? Потребуется выполнить несколько действий:

- Составить заявление о расторжении сделки и направить его кредитной организации в письменном или электронном виде;

- Дождаться решения;

- Предоставить необходимые для закрытия договора документы;

- Перечислить сумму долга с учетом процентов за фактические дни пользования заемом (если это прописано в соглашении);

- Получить справку об отсутствии задолженности и закрытии договора.

В каких случаях отказаться уже невозможно и что делать?

Указанные выше варианты отказа от кредитных обязательств могут быть использованы только в течение двух недель после подписания бумаг (30 дней при оформлении целевого займа), по истечении этого времени отказаться от кредита уже не выйдет.

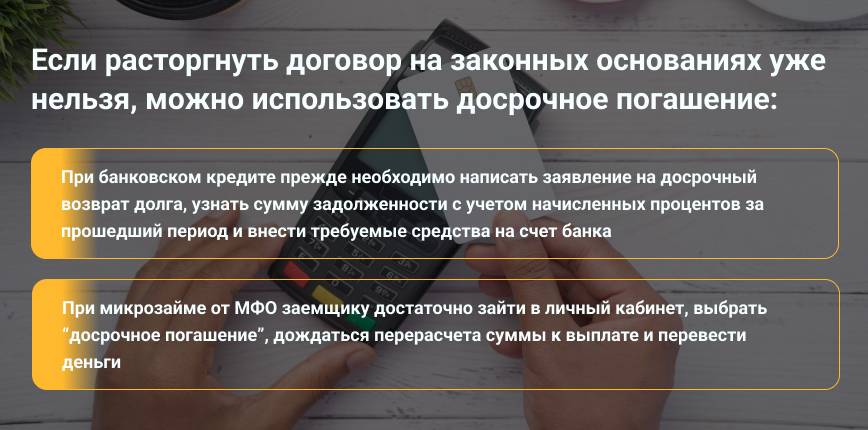

Что же делать? Если расторгнуть договор на законных основаниях уже нельзя, в качестве альтернативы для решения данной проблемы можно использовать досрочное погашение.

При банковском кредите прежде необходимо написать заявление на досрочный возврат долга, узнать сумму задолженности с учетом начисленных процентов за прошедший период и внести требуемые средства на счет банка.

При микрозайме от МФО процесс проходит быстрее — заемщику достаточно зайти в личный кабинет, выбрать “досрочное погашение”, дождаться перерасчета суммы к выплате и перевести деньги, сделать это можно онлайн с карты или любым другим удобным способом.

Кредитор не имеет права препятствовать клиентам, которые желают вернуть долг досрочно, но некоторые организации устанавливают временные рамки, в течение которых закрыть договор и досрочно погасить долг нельзя. Например, многие банки прописывают в договоре ограничения в 1-2 месяца, а МФО в 1-3 дня — сроки и условия возврат долга до окончания срока прописываются в договоре при его оформлении.