Сейчас все больше говорится о закредитованности граждан, то есть заемщики не могут своевременно исполнить взятые финансовые обязательства перед банком и МФО. Если долг не оплачивается длительное время (свыше 60-90 дней), то его могут продать коллекторам. В обзоре мы подробно расскажем о том, как выкупить свой долг у коллекторов и МФО. А также вы узнаете о нюансах такого договора, и в каких случаях должник может воспользоваться такой схемой.

Реклама

Как выкупить свой долг у коллекторов?

Выкупать долг у банков и МФО могут только коллекторы, внесенные в реестр ФССП, то есть действующие легально и с соблюдением российского законодательства. Уступка происходит по договору цессии, а долги выкупаются обычно с торгов по стоимости не более 10% от общей суммы задолженности. При этом все права по возврату долговых обязательств с этого момента переходят новому кредитору, который выкупил долг.

Согласно статье 12, 353-ФЗ уступка прав требования по договорам займа или потребительского кредита должна осуществляться в пользу юридического лица, официально зарегистрированного и ведущего деятельность в области возврата долговых обязательств. Это исключает продажу проблемных займов «черным коллекторам».

Еще на этапе подписания договора займа заемщик дает свое согласие на передачу персональной информации и долга (если он образуется) третьим лицам. Поэтому МФО или банку достаточно просто в письменной форме оповестить должника о том, что его кредит передан коллекторскому агентству. В таком извещении обязательно должны быть указаны наименование нового кредитора, его реквизиты и данные по долговым обязательствам.

После подписания договора цессии коллекторы приступают к «выбиванию» долга. Они могут звонить, присылать СМС, письменные уведомления, договариваться о встрече с должником. Не исключены и методы психологического воздействия: хамство, угрозы и прочее. Часто на этом этапе взыскания долговых обязательств у должника возникает вопрос о выкупе своего долга у коллекторов. Однако для этого нужно доказать свою финансовую несостоятельность, чтобы кредитор понял это.

Зачем выкупать свои долги?

Выкупать свои долги можно как у МФО, так и у коллекторов. Однако сам должник не может выступать в роли покупателя, так как это уже противоречит смыслу сделки. В таком случае заключается договор цессии, то есть переуступки права требования. Правоотношения по такому договору регулируются ст. 382 ГК РФ . В ней говорится, что МФО или банк обязаны известить в письменном виде должника о продаже его долга. При этом СМС и письмо по электронной почте не учитываются как извещение.

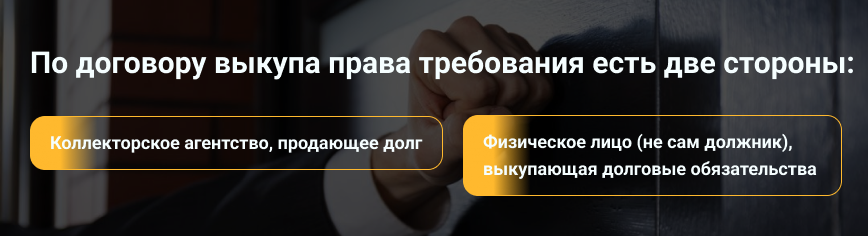

По договору цессии (выкупа права требования) будут две стороны:

- коллекторское агентство, продающее долг;

- физическое лицо (не сам должник), выкупающая долговые обязательства.

У такой сделки есть несколько положительных моментов. Во-первых, больше не будут начисляться штрафы и пени, а сам долг можно купить за 10-30% от его стоимости. Во-вторых, с момента оплаты просроченная задолженность считается погашенной, в БКИ передаются данные о закрытии кредита или займа. Соответственно, у заемщика формируется положительная кредитная история.

Процесс выкупа долга

Должник может самостоятельно заняться вопросом выкупа своего долга, так как законом не запрещается физическому лицу участвовать в покупке долговых обязательств у банка или МФО. Однако должник не может сам купить свой долг, так как это уже противоречит смыслу договора. В этом случае он обращается к родственникам, друзьям или работодателю.

Условия продажи или погашения долга

Когда долговые обязательства переходят коллекторам, то должники могут договориться о продаже такого долга по договору цессии. Обычно коллекторы покупают долги у финансовых организаций не выше, чем за 15% от общей стоимости. Договариваясь о продаже долга, можно постепенно поднимать планку и дойти до 25-30%, что уже будет выгодно обеим сторонам сделки. Например, изначально был взят заем на 10 000 рублей. После образования задолженности с учетом процентов и штрафов сумма поднялась до 25 000 рублей и ее продали коллекторскому агентству за 15% от стоимости. Если должник договорится выкупить свой долг за 20%, то в итоге обе стороны сделки окажутся в плюсе.

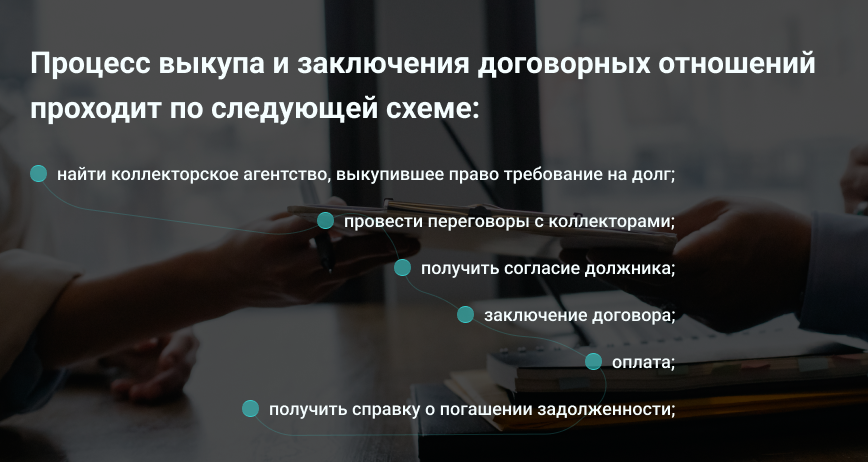

Процесс выкупа и заключения договорных отношений проходит по простой схеме:

- Найти коллекторское агентство, выкупившее право требование на долг. Кредитор должен известить своего должника о продаже его долга. В таком сообщении обязательно указывается полное наименование коллекторского агентства и его реквизиты, по которым можно найти нового кредитора. Если же это не удается сделать, то можно провести запрос кредитной истории в БКИ. Дважды в год заемщик может делать это бесплатно.

- Провести переговоры с коллекторами. Лучше делать это не в устной форме, а письменно, чтобы были доказательства. С предложением должен выходить не должник, а третье лицо, чтобы не вызвать подозрения. Необходимо сообщить о желании выкупить долг конкретного физического лица и озвучить процент, за который вы готовы провести сделку.

- Получить согласие должника. Для оформления сделки должно быть официальное письменное согласие должника на такой выкуп. Это правило регулируется ст. 382 ГК РФ .

- Заключение договора. В обязательном порядке прописать условия проведения сделки, за какую сумму проходит выкуп, полные данные должника, продавца и покупателя, а также реквизиты для перевода денег.

- Оплата. Рекомендуется оплачивать выкуп не через свои счета, чтобы коллекторы не получили к ним доступ при судебных взысканиях. А также платеж необходимо провести в полном размере и в установленные сроки.

- Получить справку о погашении задолженности. После выкупа долга нужно попросить выдать справку с печатью и подписями сотрудников коллекторского агентства о погашении задолженности, чтобы в дальнейшем не иметь претензий по данному вопросу.

Справка! Можно обратиться к коллекторам для того, чтобы они выкупили ваш долг. Однако это очень рискованно. В итоге они могут потом начать процедуру взыскания полной задолженности со всеми начисленными неустойками. Поэтому в качестве покупателя найти родственника или хорошего знакомого.

Образец соглашения

При заключении договора цессии нужно исходить от изначальной формы договора займа. Если заем был оформлен в простой письменной форме, то и цессия оформляется аналогично. То же относится к договорам займа, оформленных нотариально.

Важно! Договор письменной формы не позволит в суде ссылаться на свидетельские показания, а только на письменные источники ( п.1 ст. 162 ГК РФ и ст. 389 ГК РФ ). А вот несоблюдение нотариальной формы приводит к ничтожности сделки ( п.3 ст. 163 ГК РФ ).

В договоре цессии обязательно прописываются:

- предмет договора, что является существенным условием;

- указание на цедента (продавца) и цессионария (покупателя), их ФИО, документы, а также на характер их действия: передача или уступка прав требований, согласие принять или принятие этого права;

- при передаче части долга обязательно прописывается, какая часть требований передается, а какая нет;

- цена определяется по соглашению сторон и по закону в договоре цессии данное условие несущественное;

- момент перехода прав требований.

Важно! Образец соглашения, разработанный на основании ГК РФ, можно посмотреть здесь .

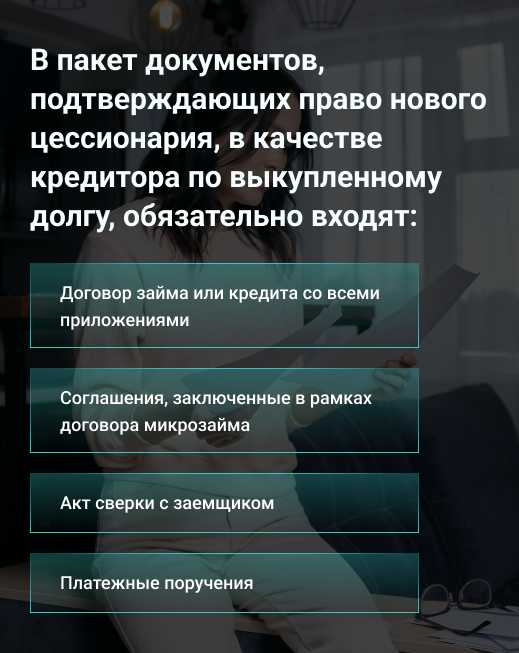

При заключении соглашения цедент должен передать документы, подтверждающие право цессионария, в качестве нового кредитора по выкупленному долгу. В данный пакет обязательно входят:

- договор займа или кредита со всеми приложениями;

- соглашения, заключенные в рамках договора микрозайма;

- акт сверки с заемщиком;

- платежные поручения.

В договоре займа обязательно должен быть пункт о согласии заемщика на уступку прав требования при задолженности. Если он изначально не давал свое согласие на это, а в договоре данный пункт отсутствует или есть прямой запрет на передачу прав, то сделка по выкупу состояться не может. В этом случае нужно отдельное письменное согласие должника на заключение договора цессии.

Как выкупить свой долг у МФО?

Микрофинансовые организации и банки готовы продать долги своих заемщиков, когда проходит более полугода или даже несколько лет. То есть к этому моменту становится понятно, что это проблемная задолженность, которую практически невозможно вернуть. На этом этапе, до продажи долговых обязательств коллекторам, можно попытаться договориться с кредитором. Здесь схема примерно такая же, как и при выкупе долга у коллекторов.

Сперва нужно самостоятельно найти физическое лицо, которое выступит покупателем долга. Лучше всего, если это будет человек, которому вы очень доверяете. Вы должны быть уверены, что он вас не обманет и полученное соглашение не направит против вас. После этого он должен провести переговоры с МФО о выкупе долга и заключить договор цессии.

На этапе выкупа и подписания соглашения обратите внимание на нюансы:

- оплату проводить только после изучения и подписания договора;

- существенными условиями в договоре считаются: размер задолженности и ее характер, дата подписания и перехода прав требований, гарантия прекращения обязательств, порядок уплаты;

- если есть сомнения, то лучше провести сделку с опытным юристом.

Некоторые МФО могут воспользоваться ситуацией. Видя желание должника выкупить свой долг, они могут пойти «навстречу», попросить сперва провести оплату, а потом подписать договор. Или же договор будет составлен без учета существенных условий. Все это приводит сделку к ничтожной, а по факту должник просто внесет большую часть долга, но не выкупит свои долговые обязательства.