Заем в МФО несет в себе определенные риски, но при этом дает хорошую возможность быстро получить деньги, не собирая большое количество документов. Но порой заемщики при оформлении или погашении микрозайма совершают оплошности, которые ведут к лишним переплатам, штрафам и испорченной кредитной истории. Ниже мы рассмотрим наиболее частые ошибки потребителей с разных сторон, в том числе возможности их исключения.

Реклама

Неправильный выбор МФО: важность выбора надежной и ответственной организации

Одна из наиболее распространенных ошибок заемщиков — это неправильный выбор микрофинансовой компании. Порой люди не задумываются о том, насколько важно грамотно подойти к данному вопросу. Часто потребители торопятся взять деньги и просто переходят по непроверенной ссылке в Интернете, не размышляя, куда отправляют свои личные данные. Как бы срочно ни понадобились деньги, лучше потратить некоторое время и выбрать надежную компанию.

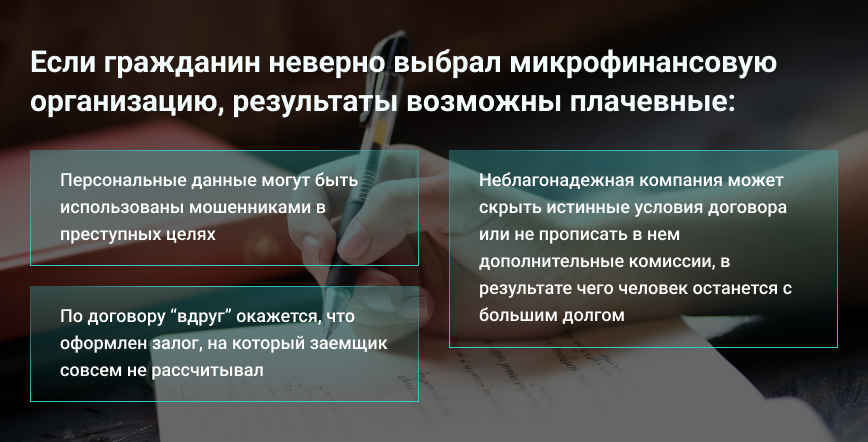

Если решение гражданина будет неверным, результаты возможны плачевные:

- персональные данные могут быть использованы мошенниками в преступных целях;

- неблагонадежная компания может скрыть истинные условия договора или не прописать в нем дополнительные комиссии, в результате чего человек останется с большим долгом;

- по договору “вдруг” окажется, что оформлен залог, на который заемщик совсем не рассчитывал.

Чтобы избежать неприятностей, важно проверить, что выбранная МФО входит в государственный реестр микрофинансовых организаций Центрального банка России. Нелишним будет внимательно изучить отзывы о компании в Интернете.

Недостаточное планирование погашения займа: важность разработки бюджета и плана погашения

Не все клиенты, оформляя займ в МФО, представляют его дальнейшее погашение. Многие вовсе не знакомы с тем, как составить бюджет и вписать в него ежемесячные платежи. Все это приводит к тому, что гражданин не в состоянии вовремя оплачивать заем, вследствие чего кредитор начисляет пени и штрафы. Дальше задолженность стремительно растет, что может привести не только к испорченной кредитной истории, но и к судебным разбирательствам.

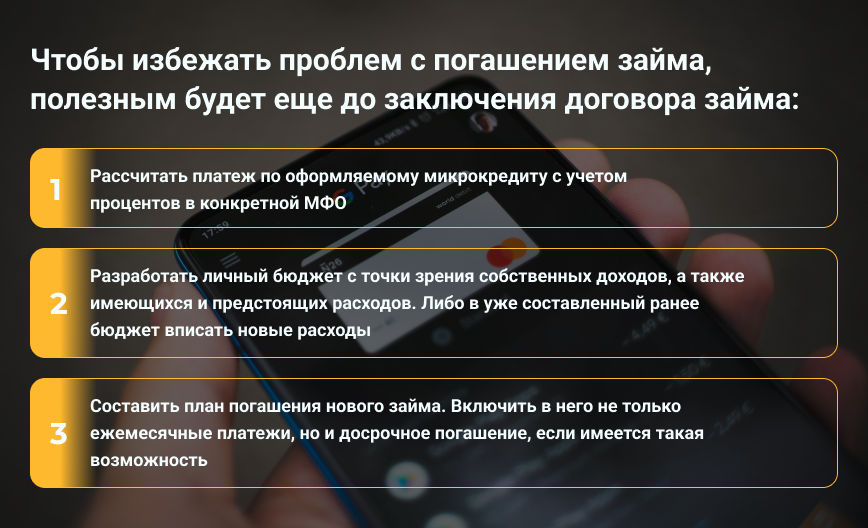

Чтобы избежать подобных проблем, полезным будет еще до заключения договора займа:

- Рассчитать платеж по оформляемому микрокредиту с учетом процентов в конкретной МФО.

- Разработать личный бюджет с точки зрения собственных доходов, а также имеющихся и предстоящих расходов. Либо в уже составленный ранее бюджет вписать новые расходы.

- Составить план погашения нового займа. Включить в него не только ежемесячные платежи, но и досрочное погашение, если имеется такая возможность.

Правильная стратегия по погашению микрозайма поможет быстрее выплатить долг и заплатить меньшее количество процентов.

Непродуманное использование займа: расходование заемных средств на ненужные вещи или услуги

В случае, когда безотлагательно понадобились деньги, заемщик не всегда берет в МФО строго необходимую сумму. Часто случается так, что одобрили больше или человек сам подал заявку на увеличенную сумму “про запас”. В итоге, срочные потребности закрываются и оставшиеся средства гражданин тратит на ненужные по сути вещи, только потому, что на руках вдруг оказались свободные деньги.

Еще один вариант — импульсивные покупки, когда потребитель, нестерпимо желая приобрести товар или услугу, берет на это деньги в МФО. Безусловно, это является ошибкой. Необдуманное расходование займа приводит к лишним тратам и, как следствие, к более крупному платежу по микрокредиту.

Гораздо правильнее будет при срочной необходимости в деньгах точно рассчитать сумму займа и потом уже делать заявку в микрофинансовую организацию. А если от заемных средств осталась неиспользованная часть, то ею лучше совершить частичное досрочное погашение, а не пускать на ненужные расходы.

В случае импульсивных покупок важно помнить, что желание обладать конкретной вещью пройдет, а долг по микрозайму останется, и его нужно будет выплачивать.

Невыполнение обязательств: последствия просрочки платежей и влияние на кредитную историю

Как правило, клиенты не выполняют свои обязательства по двум основным причинам, при этом последствия будут практически одинаковыми. Рассмотрим это в таблице:

| Ухудшение финансового положения заемщика | Целенаправленное уклонение от выплат по микрозайму |

|---|---|

|

|

Чтобы избежать подобных проблем, принципиально важно строго исполнять обязательства по кредитному договору. Если нет возможности вовремя внести платеж по микрокредиту — обратиться к кредитору и решить вопрос, не доводя до просрочки. Возможно, получится оформить пролонгацию или сделать запрос на рефинансирование займа.

Высокие процентные ставки: понимание и анализ условий займа, избегание завышенных ставок

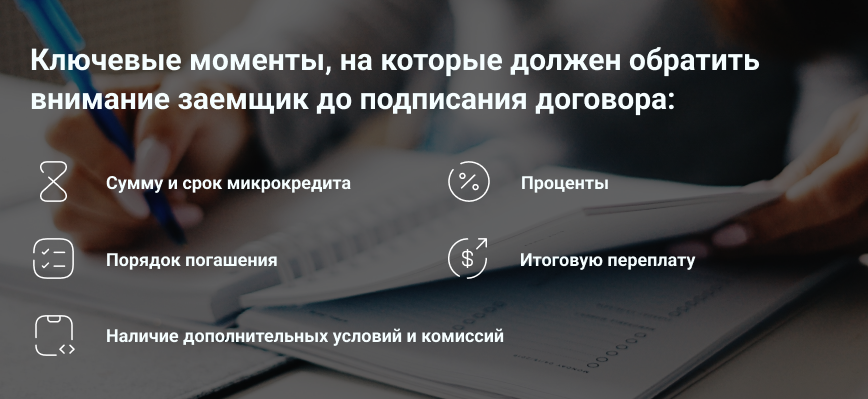

Главная особенность займов в МФО — это скорость получения денежных средств, что компенсируется высокими процентными ставками. Часто клиенты, торопясь взять деньги, даже не понимают, под какой процент они оформили микрозайм, что является очередной ошибкой. Чтобы избежать завышенных ставок и лишней переплаты, заемщику еще до подписания договора нужно внимательно с ним ознакомиться и проанализировать ключевые моменты:

- сумму и срок микрокредита;

- проценты (если указана дневная ставка можно перевести ее в годовую для понимания масштаба переплаты);

- порядок погашения (частями или в конце срока, в какие числа и т.д.);

- итоговую переплату;

- наличие дополнительных условий и комиссий.

Тщательное изучение условий микрозайма поможет избежать слишком высокой ставки, а внимательное рассмотрение договора убережет от лишних переплат и неожиданных расходов.