Микрофинансовые организации привлекательны для клиентов доступными онлайн-займами. Простые требования и минимум документов настраивают заемщиков на выдачи без отказов. Но не всегда происходит так, и у каждой компании есть часть клиентов, которым будет отказано в выдаче. Почему так происходит? Попробуем разобраться ниже.

Основные требования от МФО для получения микрокредита

Общие требования к заемщикам МФО выдвигают достаточно простые.

Реклама

| Социальная группа | Любая: работающие граждане, безработные, индивидуальные предприниматели, пенсионеры, студенты, женщины в декрете и многие другие. |

|---|---|

| Возраст | От 18 лет. Некоторые компании ставят более высокое ограничение — от 21-23 лет. |

| Дееспособность | Обязательно полная. |

| Российское гражданство | В обязательном порядке. |

| Прописка | Постоянная на территории России. Часто допускается временная регистрация. |

Отдельные организации могут выдвигать дополнительные требования, при которых клиент сможет получить микрозайм онлайн на более выгодных условиях.

Требуемые документы

Если говорить о документах, то главным из них, конечно, является паспорт. Большая часть микрофинансовый организаций ничего другого не запрашивает.

Получить микрокредит совсем без документов невозможно — личность заемщика должна быть идентифицирована. Это как минимум является обязательным требованием российского законодательства.

Определенные организации запрашивают у заемщиков второй документ — загранпаспорт, СНИЛС, водительское удостоверение и т.п. Такой список определяется правилами конкретной МФО.

Когда гражданин хочет взять онлайн-заем на солидную сумму или длительный срок, то ему надо быть готовым к тому, что кредитор может потребовать и документы, подтверждающие доход: справку с места работы, договор аренды, выписку по счету и другие, в зависимости от ситуации.

В редких случаях предлагают кредитоваться с обеспечением (обычно это требование банков, но и в МФО бывают такие условия).

Если есть возможность предоставить все перечисленное и при этом улучшить условия получаемого микрозайма, целесообразно сделать это, чтобы тем самым уменьшить свою финансовую нагрузку.

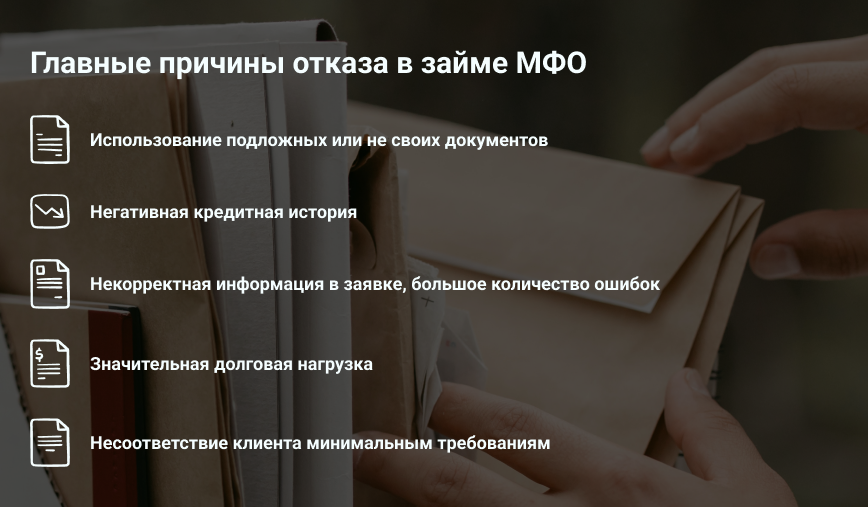

Главные причины отказа в займе МФО

Когда не удалось взять онлайн-микрокредит в МФО, гражданин задается вопросом: почему отказывают в займе? Сама организация, конечно, отказ не объясняет. Но чаще всего заемщику отвечают “нет” по следующим причинам:

- Использование подложных или не своих документов. Микрофинансовые компании в большинстве своем выдают займы дистанционно, но при этом внимательно проверяют клиента и его документы. При обнаружении указанной проблемы в выдаче тотчас будет отказано.

- Негативная кредитная история. Это одна из распространенных причин отказа в микрозайме. При анализе анкеты заемщика, кредитор запрашивает данные из бюро кредитных историй. Если КИ плохая, есть частые и длительные просрочки, взять заем будет проблематично.

- Некорректная информация в заявке, большое количество ошибок. Скоринг МФО автоматически проверяет анкету по разным параметрам. Бывает, что в нее специально включаются вопросы, позволяющие распознать, насколько правдивы ответы клиента. Стремление обмануть кредитора выявляется достаточно легко. Если обнаруживается обман или большие неточности — в займе будет отказано.

- Значительная долговая нагрузка. С 01 октября 2019 года все кредитные организации при рассмотрении заявки обязаны рассчитывать ПДН (показатель долговой нагрузки) — соотношение всех платежей к ежемесячным доходам потребителя. Если ПДН с учетом нового займа превысит 50-60%, то по заявке вероятно будет отказ.

- Несоответствие клиента минимальным требованиям. Микрофинансовые организации выдвигают для своих заемщиков достаточно лояльные условия. Но несоответствие даже одному из параметров (неподходящий возраст, отсутствие прописки) приводит к абсолютному отказу.

Чтобы минимизировать шансы на отрицательное решение, гражданину лучше заблаговременно изучить возможные причины отказов в МФО и максимально подготовиться к подаче заявки.

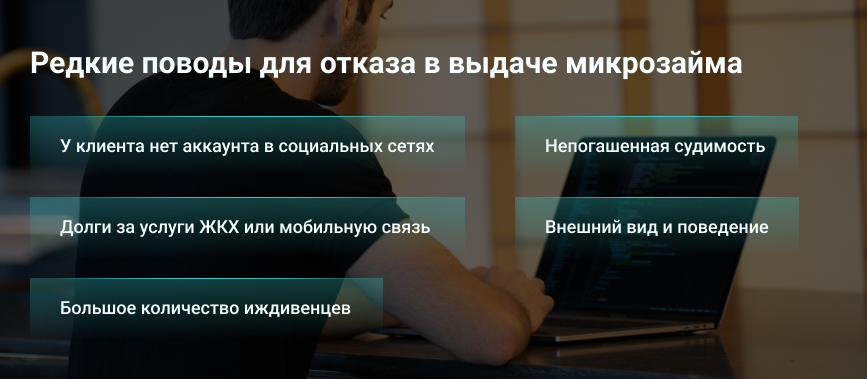

По каким еще причинам могут отказывать

Кроме указанных причин, существуют и более редкие поводы для отказа. Они также имеют место быть в ответе на вопрос: почему отказывают в выдаче микрозайма?

Эти причины могут быть не столь очевидны, например:

- У клиента нет аккаунта в социальных сетях. Кредитные компании собирают о заемщике совершенно разную информацию, чтобы составить о нем полное мнение и потом уже дать решение по заявке. Отсутствие страницы в соцсетях или сомнительная информация в ней, могут стать причиной отказа. Но стоит отметить, что далеко не все МФО запрашивают и принимают во внимание такие данные.

- Долги за услуги ЖКХ или мобильную связь. Если в наличии у заемщика значительная задолженность за коммунальные услуги или связь плюс, этим уже занимается ОСП, компания-кредитор обязательно учтет этот факт, и не в пользу потребителя.

- Непогашенная судимость. МФО собирает достаточно данных о клиенте, и незакрытая судимость может также стать одним из фактором, влияющих на отказ в микрозайме.

- Внешний вид и поведение. Когда специалист организации проводит идентификацию клиента лично, то на внешний вид также обращается внимание. Некорректное поведение в том числе может стать одной из причин отказа.

- Большое количество иждивенцев. Например, в семье заемщика неработающая супруга и несколько детей. МФО логично предположит большую финансовую нагрузку и соответствующие риски несвоевременной выплаты микрокредита.

Не всегда именно указанные причины могут помешать заемщику взять заем в микрофинансовой организации. Кредитора могут не устроить и другие моменты. На решение может повлиять сфера деятельности и место работы гражданина, наличие либо отсутствие собственности, существование уплачиваемых алиментов и тому подобное.

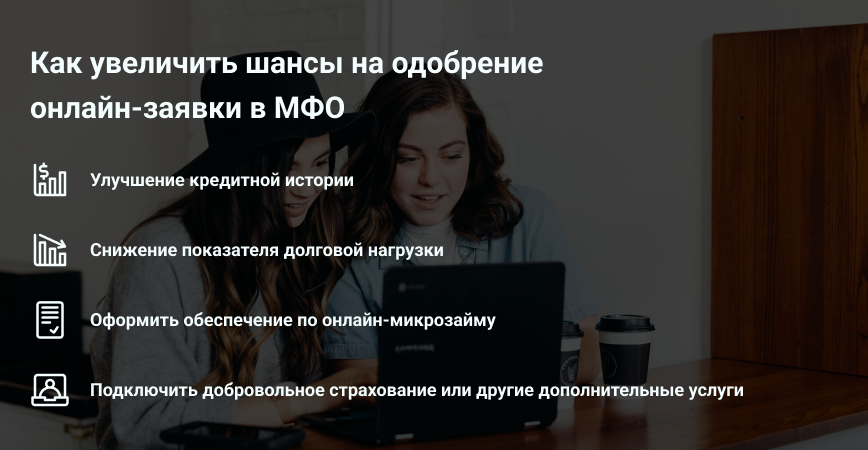

Как увеличить шансы на положительное решение

Нет рекомендаций, которые на 100% обеспечат потребителю одобрение онлайн-заявки в МФО. Но можно составить перечень, каждый пункт которого способствуют положительному решению по микрозайму:

- улучшение кредитной истории. Для этого надо закрыть все просрочки и в дальнейшем вовремя и в полном объеме погашать кредитные обязательства.

- снижение показателя долговой нагрузки. Снизить его можно погашением текущих кредитов частично или полностью, и/или увеличением ежемесячного дохода.

- оформить обеспечение по онлайн-микрозайму. Вероятность одобрения будет более высока, если гражданин предложит обеспечение по займу — поручительство или залог (при условии, что МФО работает с такими программами).

- подключить добровольное страхование или другие дополнительные услуги — это также может повлиять на одобрение заявки. Важно учитывать, что любые дополнительные функции увеличивают общую переплату по договору.

Обращаясь в МФО за микрокредитом, заемщик должен понимать, что кредитор всегда заинтересован выдать заем и получить за него процент. И если финансовая компания отказывает по заявке, значит, для этого действительно есть основания. Нужно тщательно проанализировать вопрос, почему не дают займ? Наверняка гражданину есть над чем поработать, чтобы получить в итоге положительное решение.