Есть ситуации, когда сотрудники микрофинансовой организации грозят заемщику написать заявление о мошенничестве в полицию. К тому же это не всегда должники, которые долгое время не выплачивают заем. Могут ли МФО подавать такие заявления, грозиться посадить должника и что делать в таких ситуациях заемщику? Обо всем этом мы подробно расскажем в обзоре, разберем разные ситуации, опираясь на законодательство.

Реклама

МФО подали заявление в полицию, что делать?

Когда заемщик заключает договор займа с МФО, то он соглашается с условиями и берет на себя обязательства вернуть деньги в срок, в полном размере и с уплатой процентов. Несмотря на то что микрокредитные компании не выдвигают особых требований к своим клиентам, все полученные заявки они проверяют по разным параметрам. Поэтому необходимо писать только достоверную информацию о себе. И это не только связано с вероятностью получения отказа, но и с возможностью получить статью о мошенничестве.

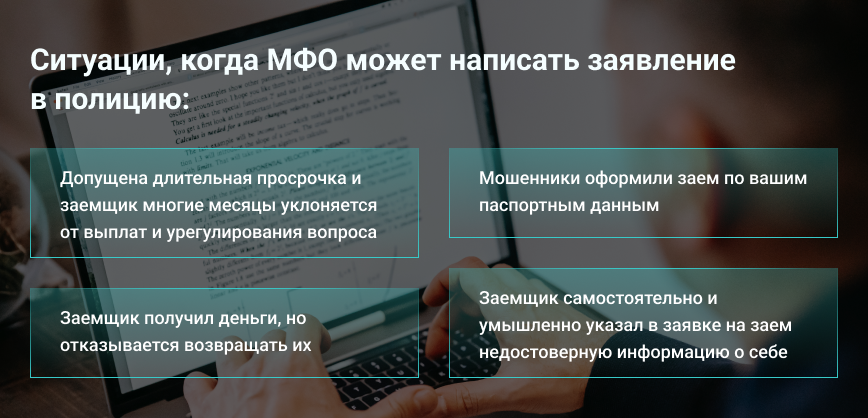

Ситуации, когда МФО может написать заявление в полицию:

- допущена длительная просрочка и заемщик многие месяцы уклоняется от выплат и урегулирования вопроса;

- мошенники оформили заем по вашим паспортным данным;

- заемщик самостоятельно и умышленно указал в заявке на заем недостоверную информацию о себе;

- заемщик получил деньги, но отказывается возвращать их.

Если МФО подали в полицию заявление, то ответчик должен понимать, что именно истец должен доказать мошеннические действия со стороны заемщика.

Понятие хищение подразумевает, что деньги были взяты с целью их невозврата.

В российском законодательстве действительно есть ответственность заемщика перед кредитором, регулируемая Уголовным Кодексом РФ. Мера ответственности зависит от нанесенного ущерба и количества участников. А под понятие «мошенничество» попадают заведомо ложные и недостоверные данные о доходах и самом заемщике. Поэтому наказание может быть как от штрафа и исправительных работ, так и до реального срока (ст. 159.1 УК РФ).

Заем был взят, но допущена длительная просрочка

В ситуации, когда по займу были проведены какие-либо платежи, а потом заемщик не смог вернуть весь долг, умысла хищения уже нет. Сотрудники МФО любят запугивать своих должников тем, что они подадут заявление в полицию, опишут их имущество и прочее. Что делать в этой ситуации, когда все же МФО написало заявление:

- общаться только с сотрудниками полиции и приходить к ним по повестке, то есть официально;

- представить квитанции об оплате, как опровержение умысла хищения;

- представить справки, подтверждающие снижение уровня дохода.

В таком случае высока вероятность закрытия дела за отсутствием умысла мошенничества со стороны заемщика.

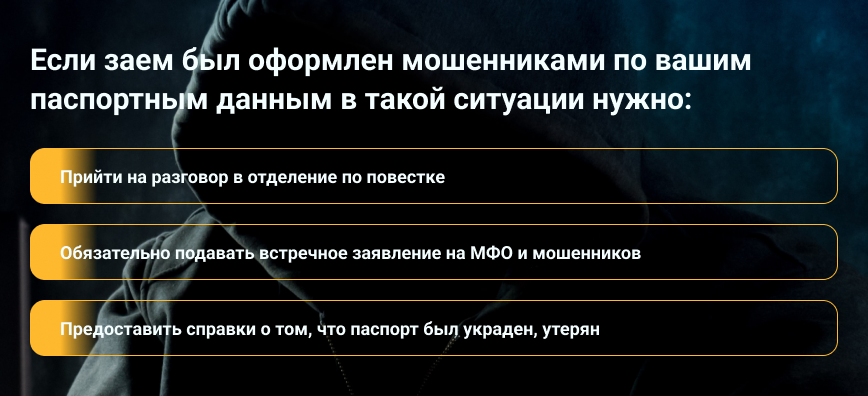

Заем был оформлен мошенниками по вашим паспортным данным

Нередки случаи, когда мошенникам попадают клиентские базы с паспортными данными. Человек может долгое время не знать, что на его имя оформлен заем и уже образовалась задолженность. Здесь нужно понимать алгоритм работы микрокредитных компаний, в том числе и тех, которые выдают онлайн-займы. Полученную заявку они должны проверить на наличие искаженной информации, провести идентификацию личности клиента и только потом выдавать деньги.

В такой ситуации нужно:

- прийти на разговор в отделение по повестке;

- обязательно подавать встречное заявление на МФО и мошенников;

- предоставить справки о том, что паспорт был украден, утерян.

Разбирательства будут не быстрыми, но вы перейдете из статуса ответчика в свидетеля. А после вынесения решения суда необходимо подать заявление в БКИ на корректировку кредитной истории.

В заявлении на заем даны заведомо ложные сведения

К заведомо ложным сведениям в заявлении кредитору могут считаться искаженные данные о доходах и их источниках, занимаемая должность и прочее. Такое заявление в полицию от МФО будет квалифицироваться по ст. 159.1, то есть мошенничество.

Если деяние было совершено при предоставлении заведомо ложных данных, то наказание может быть в виде штрафа, исправительных работ, ареста до 4 месяцев, лишение свободы до 2 лет (п.1 ст. 159.1). В данной ситуации возбудить уголовное дело или дать по нему отказ будет зависеть от мотивации при подаче заявки на заем. Если ошибка была допущена без умысла хищения и вы сможете это доказать, то уголовного преследования не будет. К таким ситуациям, например, относят опечатки.

Важно! Не стоит писать в заявлении на микрозаем о несуществующих доходах, занимаемых должностях. Помните, что если это сделать, то высока вероятность попасть под уголовную ответственность и получить реальный срок.

Ответственность за нарушение долговых обязательств

Выше мы разобрали основные ситуации, когда МФО может реально подавать заявления в полицию и как действовать в этих случаях.

Учитывая особенности работы микрофинансовых организаций, можно отметить, что если они получили заявку, проверили ее и одобрили, то кредитор уже уверен в заемщике и доверяет ему. В таком случае доказать факт злого умысла со стороны клиента сложно. При этом именно доказывать, что заемщик оказался мошенником, должен истец (МФО).

В законодательстве есть понятие о размерах хищения:

- крупный размер — от 1 млн рублей;

- особо крупный — свыше 6 млн рублей.

Микрозаймы выдаются в небольших размерах, чаще до 50 000 рублей. Некоторые организации могут выдавать деньги до 1 млн на срок до года, но уже под залог транспортного средства, так как недвижимость брать в качестве обеспечения им запрещено. Поэтому речи о крупных и особо крупных размерах в данных заявлениях в полицию нет.

Ответственность за нарушение сроков оплаты возникает с первого дня просрочки по займу. Сперва МФО будет начислять неустойку, штрафы, подключит к работе коллекторов. Если есть подозрение на хищение, то микрофинансовая организация может подать заявление в полицию. В этом случае может возникать ответственность:

- штраф в размере заработной платы или до 120 000 руб.;

- обязательные работы до 360 часов;

- исполнительные работы до 12 месяцев;

- принудительные работы до 2 лет;

- арест до 4 месяцев;

- лишение свободы до 2 лет.

Мера пресечения зависит от тяжести нанесенного ущерба кредитору. Если будет доказано, что мошенничество совершено группой лиц, то наказание будет более тяжким. Подробно ответственность в сфере кредитования описана в ст. 159.1 УК РФ.

Согласно ст. 177 УК РФ, в полиции могут возбудить дело об уклонении от оплаты задолженности по займам, по которой предусмотрены штрафы от 200 000 рублей, обязательные и принудительные работы или лишение свободы до 2 лет. Для того чтобы это сделать, у заемщика должна быть крупная задолженность в размере от 2,2 млн рублей. Поэтому в отношение должников МФО такие дела практически не возбуждаются, так как сумма займа невысокая.