Получить микрозайм в МФО достаточно просто, так как они менее требовательны к заемщикам, чем банки. Несмотря на это, микрофинансовые организации проводят обязательную проверку каждого клиента перед выдачей займа. Статья поможет лучше понять, какие факторы влияют на принятие решения и как оценить свои шансы на получение займа. В ней мы рассмотрим критерии, по которым МФО принимают решение, а также механизм рассмотрения заявок. Понимая весь механизм шаг за шагом, вы сможете повысить свои шансы на одобрение и заключить выгодные для себя договор микрозайма.

Реклама

Влияние кредитной истории на принятие решения о сумме займа

Кредитная история играет важную роль при принятии решения о сумме займа со стороны микрофинансовых организаций и других кредиторов. Она является основным инструментом для оценки кредитоспособности клиента и предоставляет информацию о его финансовой и платежной дисциплине в прошлом.

При анализе кредитной истории МФО обращают внимание на такие факторы, как:

- наличие задолженностей по ранее полученным займам;

- суммы и сроки задержек платежей;

- наличие просрочек;

- общий рейтинг заемщика.

Оценка кредитной истории позволяет предположить, сможет ли клиент вернуть ссуду в срок и какую сумму ему стоит одобрить. Кредитная история также влияет на выбор МФО при рассмотрении заявки на микрозайм. Если человек имеет положительную кредитную историю, со своевременными платежами и отсутствием просрочек, это повышает его шансы на получение большей суммы займа. Кредиторы считают таких клиентов надежными и рассматривают их как потенциальных клиентов с низким риском невозврата долга.

Однако, если в кредитной истории присутствуют просрочки или задолженности, МФО могут ограничить сумму займа или вообще отказать в его предоставлении. Негативные отметки в кредитной истории указывают на возможные проблемы с возвратом долга и могут существенно влиять на решение о сумме займа.

Важно отметить, что каждая МФО имеет свои критерии и политику в отношении принятия решений о сумме микрозайма на основе кредитной истории. Одни МФО могут быть более гибкими и учитывать другие факторы, такие как текущий доход заемщика, его занятость или поручительства. Другие МФО могут полагаться исключительно на данные кредитной истории при определении суммы займа.

Рекомендуется поддерживать свою кредитную историю в хорошем состоянии, своевременно погашать долги и избегать просрочек, чтобы повысить свои шансы на получение нужной суммы займа от МФО и других кредиторов.

Как доход и финансовое положение заемщика влияют на одобрение суммы микрозайма

При принятии решения о сумме микрозайма, финансовое положение и доход заемщика играют важную роль. МФО проводят анализ финансового состояния клиента, чтобы оценить его кредитоспособность и платежеспособность.

Влияние дохода на одобрение суммы микрозайма связано с тем, что кредиторы хотят быть уверены, что он сможет вернуть займ в установленные сроки. Один из основных факторов, учитываемых при анализе — это ежемесячный доход. Более высокий доход обычно свидетельствует о финансовой устойчивости и способности справиться с платежами по займу. В таком случае МФО могут быть склонны одобрить более высокую сумму микрозайма.

Однако, помимо дохода, МФО также учитывают другие аспекты финансового положения заемщика. Это включает текущие финансовые обязательства, такие как выплаты по другим кредитам или займам, а также сумму доступных средств после покрытия всех расходов. Если клиент уже имеет значительные обязательства или его текущее финансовое положение не позволяет ему своевременно выплачивать долги, МФО могут ограничить одобряемую сумму микрозайма или отказать в его предоставлении.

Также МФО могут использовать собственные модели оценки кредитоспособности, учитывая различные факторы и принимая во внимание текущее финансовое положение заемщика. Однако, обязательства и его способность выплачивать долги также влияют на решение МФО и могут ограничить одобряемую сумму микрозайма.

Зависимость одобряемой суммы от выбранного срока займа

Микрофинансовые организации проводят анализ кредитного профиля заемщика, включая его платежеспособность и финансовую дисциплину, чтобы определить, какую сумму займа можно одобрить. В этом процессе они также учитывают выбранный срок займа.

Существует зависимость между одобряемой суммой и выбранным сроком займа. Обычно, чем дольше срок займа, тем большую сумму заемщик может получить. Более длительный срок предоставляет ему больше времени на погашение кредита, что увеличивает его способность выполнять финансовые обязательства.

Однако, при выборе срока нужно учитывать не только доступную сумму, но и свои финансовые возможности. Более длительный срок займа может повлечь за собой большие общие выплаты по процентам и увеличение общей стоимости займа. Кроме того, кредитные организации могут более тщательно анализировать заявки на займы с более длительными сроками, поскольку они обозначают более длительные финансовые обязательства.

Важно выбирать срок займа, который соответствует финансовым возможностям заемщика и позволяет комфортно выполнять платежные обязательства. Это позволит увеличить шансы на одобрение и минимизировать риски невыполнения финансовых обязательств.

Задолженности и текущие кредиты: влияние существующих обязательств на решение о сумме займа

При принятии решения о сумме микрозайма важно учитывать текущие задолженности и обязательства. МФО проводят анализ кредитного профиля и кредитной истории заемщика, чтобы определить его кредитоспособность и платежеспособность.

Микрофинансовые организации принимают во внимание финансовую стабильность клиента и его платежную дисциплину. Если он уже имеет значительные задолженности и обязательства по другим кредитам, это может ограничить одобряемую сумму микрозайма.

При анализе заявки на займ микрофинансовая организация учитывает факторы, такие как общая сумма задолженностей, текущие платежи и сроки погашения. Большие долги могут свидетельствовать о финансовых трудностях и увеличивать риск невыполнения финансовых обязательств.

Справка! МФО используют свои модели анализа и оценки, чтобы определить, насколько текущие задолженности и обязательства могут влиять на одобряемую сумму займа.

В целом, существующие задолженности и текущие кредиты играют важную роль в процессе принятия решения о сумме микрозайма. Финансовая стабильность, уровень задолженности и платежная дисциплина заемщика являются ключевыми факторами, которые учитывают МФО.

Анализ финансовой возможности заемщика вернуть займ

Анализ финансовой возможности заемщика вернуть займ является основой для принятия решения о сумме и сроке микрозайма. Микрофинансовые организации проводят детальный анализ его финансового положения, учитывая доходы, кредитную историю и другие факторы, которые могут влиять на способность погасить займ.

В процессе проведения такого анализа МФО используют специальные алгоритмы и модели. Они учитывают общую сумму займа, процентные ставки, сроки погашения и другие финансовые параметры. Такой анализ позволяет определить, насколько заемщик финансово стабилен и способен выполнять свои финансовые обязательства. Поэтому при проведении такого анализа будут учитываться: кредитная история, ежемесячный доход, долговая нагрузка, зависимость одобряемой суммы от срока займа.

Какие правовые нормы влияют на принятие решения о сумме микрозайма

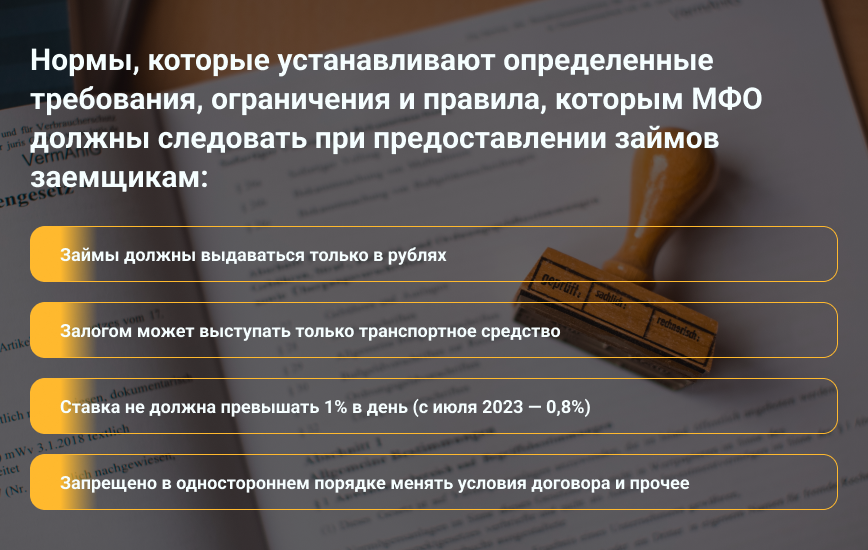

В России существуют правовые нормы, которые регулируют деятельность микрофинансовых организаций и влияют на процесс принятия решения о сумме микрозайма и на условия договора. Эти нормы устанавливают определенные требования, ограничения и правила, которым МФО должны следовать при предоставлении займов заемщикам. Основной документ, регулирующий деятельность МФО — 151-ФЗ. В нем говорится, что:

- займы должны выдаваться только в рублях;

- залогом может выступать только транспортное средство;

- ставка не должна превышать 1% в день (с июля 2023 — 0,8%);

- запрещено в одностороннем порядке менять условия договора и прочее.

Справка! Законодательство создает основу для прозрачности, защиты прав потребителей и регулирования деятельности МФО в России.

Все микрофинансовые организации России делятся на два типа: МКК и МФК. От этого зависит максимальная сумма займа. Микрокредитная компания не может выдавать физическим лицам более 500 000 рублей, а микрофинансовая компания — более 1 млн. А также есть ограничения на количество раз выдаваемых займов. Так заемщик в одном МФО может получить в течение одного года не более девяти микрозаймов.

Правовые нормы также определяют обязательства МФО по информированию клиентов об условиях займа, процентах, штрафах и других финансовых аспектах. Законодательство требует, чтобы МФО предоставляли полную и достоверную информацию заемщикам, чтобы они могли принимать осознанное решение о сумме микрозайма и своей финансовой ответственности.

Алгоритмы и модели МФО: как финансовые организации определяют сумму микрозайма на основе данных и анализа

Одним из важных инструментов, используемых МФО при определении суммы микрозайма, является скоринговая программа. Скоринг представляет собой математическую модель, которая основывается на статистическом анализе данных заемщика и позволяет оценить его кредитный риск. Такой расчет в МФО является важным инструментом, позволяющим автоматизировать и ускорить процесс принятия решений о сумме микрозайма.

МФО собирают различные данные о клиенте, такие как информация о доходах, занятости, семейном положении, образовании, кредитной истории и другие финансовые параметры. Эти данные затем подвергаются анализу в скоринговой программе.

Скоринг присваивает определенные баллы каждому фактору, которые влияют на кредитоспособность заемщика. После обработки данных скоринговая программа выдает итоговый балл, который служит основой для принятия решения о сумме микрозайма. МФО устанавливают пороговые значения такого балла, определяющего, какую сумму микрозайма могут предложить заемщику.