Займы с обеспечением одни из самых востребованных финансовых продуктов на рынке кредитования — по ним ниже процентные ставки, более высокий лимит и выше шанс на одобрение. И все потому, что залог выступает гарантией того, что заемщик исполнит взятые на себя обязательства — при их невыполнении, кредитная организация сможет возместить понесенные убытки за счет продажи залогового имущества.

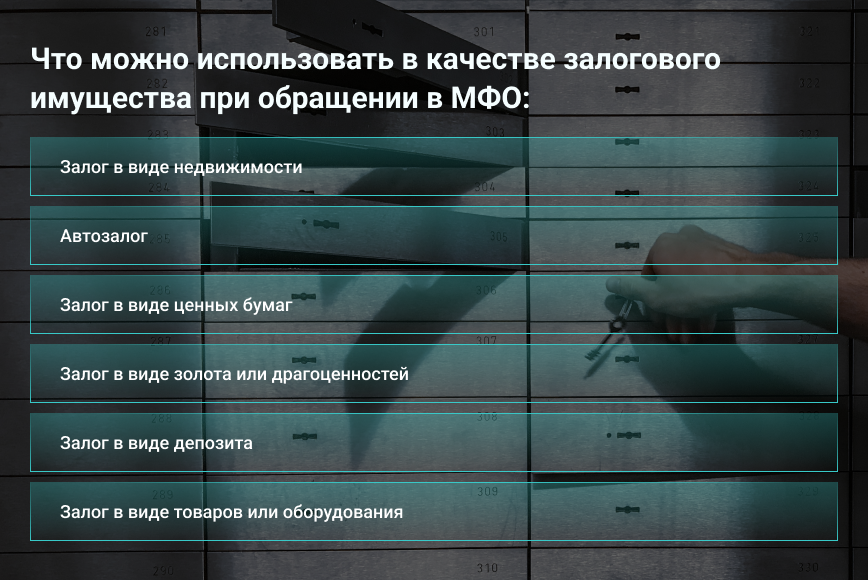

Залог в виде недвижимости

Самый распространенный вид залога — недвижимость, но если банки могут оформлять кредиты под залог любого недвижимого имущества, включая квартиры и жилые дома, то при обращении в МФО с этим могут возникнуть проблемы.

Реклама

С 2019 года согласно Федеральному закону №271-ФЗ от 02.08.2019 микрофинансовым организациям запрещено выдавать займы под залог жилья или доли в нем, но есть нюанс — касается это только физических лиц и частных микрофинансовых компаний.

ИП и ООО могут оформить заем на развитие бизнеса под залог любой недвижимости, включая коммерческие помещения.

Физлица же могут получить деньги под залог недвижимости только, если объект не является местом проживания заемщика и других лиц. Это может быть:

- Гараж или машиноместо;

- Садовый дом, не предназначенный для постоянного проживания;

- Земельный участок;

- Складское помещение и т.п.

Исключением является обращение в государственную МФО, где учредителем или одним из главных акционеров является государство, взять здесь заем под залог жилья допускается.

Автозалог: передача права собственности или права пользования автомобилем

В большинстве микрофинансовых организаций получить крупную сумму можно именно под залог автомобиля. В зависимости от условий конкретной компании, может быть два варианта оформление автозалога:

- под залог ПТС;

- под залог авто.

В первом случае, микрофинансовой компании передается на хранение ПТС, автомобиль остается у заемщика, как и право пользования им, единственное что нельзя — продавать машину без согласования с кредитором.

Во втором, документы и автомобиль остаются на хранение у кредитора до полного возвращения займа.

Стоит отметить, что МФО могут предъявлять требования к состоянию автомобиля — техническому состоянию, году выпуска, марке, стране производства и т.д. При этом сумма займа не будет превышать 70-80% от рыночной стоимости заложенного авто.

Залог в виде ценных бумаг: основные виды

Законодательство относит ценные бумаги к категории имущества, поэтому их можно использовать в качестве объекта обеспечения при получении кредитного договора.

Так залогом могут выступать:

- акции;

- векселя;

- облигации;

- Паи ПИФ;

- прочие ценные бумаги, признанные российским законодательством.

Бумаги обязательно должны принадлежать залогодателю, быть ликвидны, надежны и иметь ценность, выраженную в денежном обращении.

Предпочтительнее использовать для обеспечение залога облигации, особенно государственные, они считаются более надежными и ликвидными.

Залог в виде золота или драгоценностей

Не все МФО принимают в качестве залога ювелирные изделия, золото и другие металлы и драгоценности, это прерогатива ломбардов, но некоторые компании допускают использование данного вида обеспечения.

Сумма заема рассчитывается исходя из состояния украшения и рыночной стоимости 1 грамма драгметалла, установленной на момент подписания договора.

Прежде чем заключить сделку, проводится экспертиза и оценка изделия на подлинность. Эксперт оценивает состояние изделия, его качество, изношенность и наличие повреждения, после чего определяет его оценочную стоимость.

Залог в виде депозита: как это работает

Если у заемщика есть банковский вклад или депозит, он может использовать этот актив в качестве залога. Как это работает? Все просто, вклад это такое же имущество заемщика, как машина или квартира, его можно подтвердить документально, заказав справки и выписки из банка.

При этом важно понимать, что закладываются не деньги, закладываются права требования на расположенные на счету средства. Если заемщик нарушил кредитный договор и не погасил задолженность, кредитор имеет право забрать деньги с депозита, оставленного в залог, и покрыть полученными средствами убытки.

Банковская гарантия — что это?

Банковская гарантия — это документ, согласно которому банк обязуется погасить долг заемщика перед третьими лицами, если тот не выполнит взятые на себя обязательства, то есть банк становится поручителем заемщика перед другой кредитной организацией до его исполнения договора.

Выдача банковской гарантии платная услуга, получить ее не легко. Для начала заемщику нужно обратиться в банк, гарантию которого он хочет получить, с пакетом требуемых документов и заявлением, где указаны сумма желаемого кредита, сроки на которые нужна гарантия и наименование учреждения, где планируется оформление займа.

После дождаться решения и при получении одобрения, составить соглашение, оформить обеспечение и зарегистрировать полученный документ в Едином государственном реестре.

Залог в виде товаров или оборудования

Предприниматели могут использовать в качестве обеспечения оборудование или товары, находящиеся в обороте, при этом передавать залог кредитору не нужно, он останется на хранении у залогодателя, также заемщик может изменять форму и состав заложенной собственности при условии, что его стоимость не уменьшится.

Заложенное имущество обязано быть застраховано, все операции с ним и его передвижения должны быть записаны в специальной документации — книгу записи залогов.

Кредитор может в любой момент устроить проверку на наличие и комплектность оставленной в залог продукции и если найдет нарушения, расторгнет договор и наложит на заемщика штрафные санкции.