Микрофинансовые организации – это важный элемент в современной экономической системе России. За десятилетия развития, МФО прошли путь от неконтролируемых «теневых» компаний, до авторитетных организаций, оказывающих большое влияние на экономику страны. Сейчас МФО заметно увеличивают экономический потенциал населения, происходит сокращение безработицы и увеличение рабочих мест. Посредством выдачи микрозаймов, малый и средний бизнес получает развитие, а поддержка и содействие в развитии таких предприятий помогает укрепить их финансовый уровень. В этой статье мы рассмотрим влияние микрофинансовых организаций на экономику России.

Реклама

Развитие и расширение рынка МФО

Микрофинансовые организации в начале своего пути имели далеко не лучшую репутацию среди населения. Из-за того, что такие компании практически не регулировались правительством, существовало огромное количество организаций, которые повышали ставки, прописывали мелким шрифтом невыгодные условия, а при невыплатах коллекторы могли психологически влиять на кредитора, или даже угрожать. Такое последствие складывалось в не лучшую репутацию для МФО. Кроме того, такие организации ассоциировались с неблагополучным обществом, ведь из-за того, что потребительский кредит мог получить кто угодно, часто такими услугами пользовались люди без финансовой грамотности. Такая ситуация возникала из-за того, что государство не оказывало влияние на МФО и их регулирование, а из-за «теневых» компаний происходило увеличение мошенничества в стране.

За многие годы, развитие МФО плавно превратило их в устойчивый и потенциальный элемент, способный влиять на положение в экономической системе. Практически каждый год законы о микрофинансовых организациях претерпевают поправки, происходит создание новых законодательств и прочее. Так, например, раньше максимальная дневная ставка была 1,5 %, позже снизилась до 1%, а в 2023 году снова опустилась до 0,8%. Правительство осуществляет четкий контроль и регулирование деятельности МФО: существует реестр официальных организаций, выдающих потребительский кредит, министерство выдает лицензии на выдачу микрозаймов, а высокая конкуренция может способствовать развитию этой отрасли экономики. Сейчас работа МФО регулируется законом “О микрофинансовой деятельности и микрофинансовых организациях”, который появился в 2011 году, и с тех пор регулярно изменяется, и “О потребительском кредите”, созданном в 2013 году. Ниже приведена таблица, по которой можно отследить, как развивался контроль и улучшение качества МФО от государства.

| Год принятия поправки в законе | Основные изменение |

|---|---|

| 2016 год | Разделение компаний на МКК — небольшие компании, работающие под контролем СРО, и МФК — крупные компании, которые регулируются Центральным Банком РФ. |

| 2018 год | Максимально допустимая ежедневная ставка — 1,5%. Максимальная переплата за займ, сроком до 1 года, — 2,5 раза с учетом штрафов. Коллекторские организации, сотрудничающие с МФО, должны входить в реестр ФССП и иметь лицензию. |

| 2019 год | Запрещена выдача займов под залог недвижимости. МФО обязаны рассчитывать долговую нагрузку заемщика |

| 2020 год | Максимальная дневная ставка снижена до 1%. Переплата за долг снижена до 1,5 раз с учетом штрафов и пеней. |

| 2022 — 2023 год | Дневная ставка уменьшена до 0,8%. Переплата за микрозайм снижена до 1,3%. |

Так, за годы развития закона, для заемщиков значительно улучшились условия, по которым регулируются МФО. Также правительством оказывается поддержка микрофинансовых организаций, посредством выдачи субсидий. Сейчас МФО уже не ассоциируется с невыплатами или коллекторами. Это четкая система, которая имеет большое количество плюсов в сравнении с традиционными кредитами. Перечислим некоторые из них:

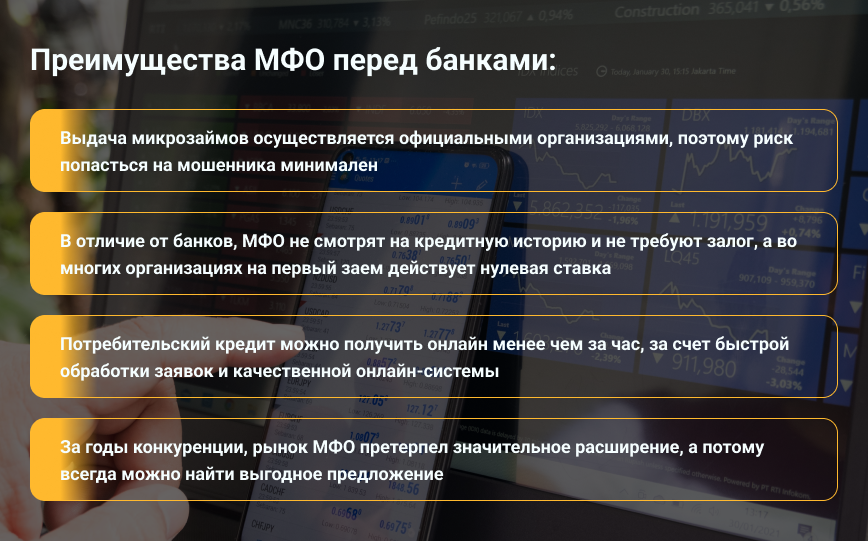

- Выдача микрозаймов осуществляется официальными организациями, поэтому риск попасться на мошенника минимален;

- В отличие от банков, МФО не смотрят на кредитную историю и не требуют залог, а во многих организациях на первый заем действует нулевая ставка;

- Потребительский кредит можно получить онлайн менее чем за час, за счет быстрой обработки заявок и качественной онлайн-системы;

- За годы конкуренции, рынок МФО претерпел значительное расширение, а потому всегда можно найти выгодное предложение.

Это лишь самые явные преимущества МФО перед банками, которые охватывают выдачу микрозаймов обычным гражданам. Однако предпринимательство тоже может получить потребительский кредит.

Как МФО могут влиять на малый и средний бизнес

Получение микрозайма осуществляется не только физическими лицами, но и предпринимателями. Так государством осуществляется поддержка и содействие в развитии начинающего бизнеса. Обычно предприятие без кредитной истории, имея невысокий финансовый оборот, сложно взять кредит в банке на выгодных условиях, а потому на помощь выступают государственные МФО. С помощью таких организаций правительство финансирует малый и средний бизнес. Благодаря наличию на рынке устойчивых и стабильных предприятий, экономика страны также получает обеспечение стабильностью, и повышается активность предпринимательства. Система способствует тому, что не только малый и средний бизнес получает свое развитие и потенциальный рост, но и в целом экономика страны. Выдача микрозаймов предпринимателям в государственных организациях имеет такую же доступность, как и физическим лицам, но со своими особенностями:

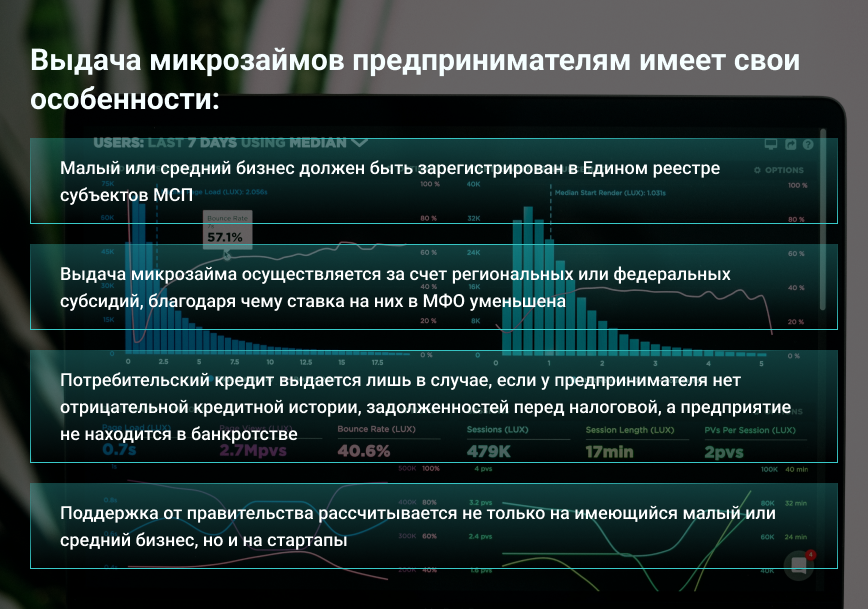

- Малый или средний бизнес должен быть зарегистрирован в Едином реестре субъектов МСП;

- Выдача микрозайма осуществляется за счет региональных или федеральных субсидий, благодаря чему ставка на них в МФО уменьшена;

- Потребительский кредит выдается лишь в случае, если у предпринимателя нет отрицательной кредитной истории, задолженностей перед налоговой, а предприятие не находится в банкротстве;

- Поддержка от правительства рассчитывается не только на имеющийся малый или средний бизнес, но и на стартапы. В случае, если МФО одобрит план и идею, организация может осуществить выдачу беззалогового микрозайма. Услуга поможет начать зарабатывать деньги с самого старта проекта.

Благодаря таким льготным финансированиям, государством осуществляется поддержка и развитие собственной экономики, контроль и регулирование работы микрофинансовых организаций, а также правительство с помощью субсидий может эффективно влиять на малый, средний бизнес и даже стартапы. Предпринимательство получает сильный толчок в развитии благодаря таким программам, безработица уменьшается, а простой рабочий может легче найти себе место в новом бизнесе.

Как выдача микрозайма оказывает влияние на безработицу, рабочие места и экономический потенциал

Благодаря тому, что государством осуществляется четкое регулирование микрофинансовых организаций, из года в год, система получает свое развитие. Согласно статистике, в России с каждым годом повышается активность в работе с МФО, и все большее количество людей заинтересовано в получении микрозайма. Мы уже рассмотрели влияние МФО на малый и средний бизнес, но как от этого меняется общая экономическая ситуация в стране? Выдача микрозайма предпринимателям помогает их бизнесу уменьшить риск, ускорить развитие, увеличить финансовый потенциал и обеспечение. Такая услуга играет важную роль: большее количество людей может устроиться на работу, общее количество безработицы в стране сокращается, а экономический и финансовый рост в стране увеличивается. Так экономика России получает стабильное положение, основанное на качественном предпринимательстве. Однако есть и другой важный аспект: влияние оказывает не только бизнес, но и выдача микрозаймов физическим лицам. Благодаря тому, что к получению микрозайма простой доступ, общая финансовая грамотность общества повышается. Так, потребительский кредит может получить практически любой совершеннолетний гражданин России. Регулирование правительством этой системы обеспечило ее развитие и повышение качества: теперь МФО стали более безопасны для заемщиков, онлайн-заявки имеют прозрачные условия, риск попасть в долговую яму минимален, а общая ситуация и экономика в стране постоянно развивается, постепенно выходя на один устойчивый уровень с передовыми странами. Также безработица плавно претерпевает сокращение, а в среднем рабочий легче может найти себе место в новом предприятии.

Как МФО может негативно влиять на экономический и финансовый рост России

Однако поддержка государством МФО и их влияние еще не достигло своего пика развития. До сих пор в стране большой процент невыплат микрозаймов, что свидетельствует о некоторых проблемах. Несмотря на то, что государство осуществляет активное регулирование микрофинансовых организаций, многие все еще сталкиваются с проблемами в получении или выплате микрозайма. В основном это происходит из-за финансовой неграмотности, а доступность и высокий спрос на услуги МФО усугубляют это. Люди совершают ошибки, оформляя потребительский кредит, а потом возникает тяжелая ситуация, в которой нужно погасить непомерно большую сумму долга. Некоторые также сталкиваются с мошенничеством, с повышением ставки, с огромными штрафами, криминальными действиями коллекторов и прочим. От всего этого экономика страны терпит большие убытки, ситуация с займами обретает негативный окрас, а общий экономический и финансовый потенциал населения падает. Регулирование и поддержка МФО правительством не помогает повысить общий уровень финансовой грамотности, хоть и их важность не стоит недооценивать. Вот самые главные советы при оформлении микрозаймов, которые помогут избежать проблем:

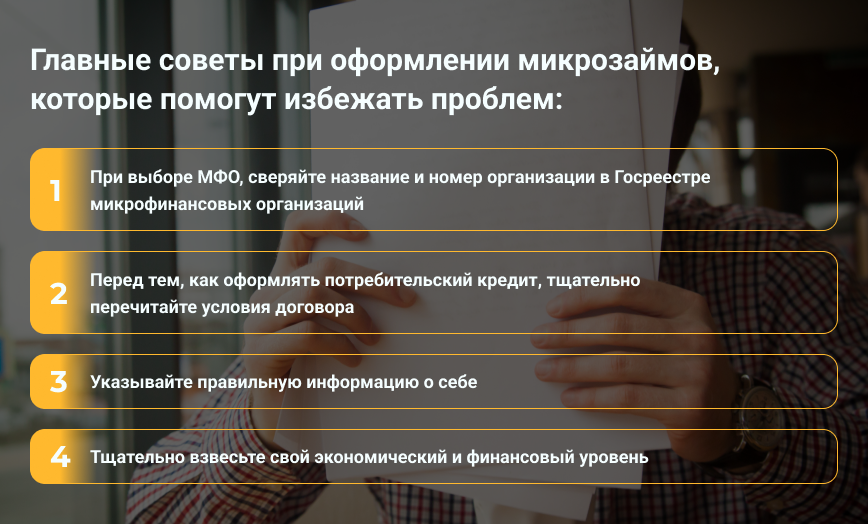

- при выборе МФО, сверяйте название и номер организации в Госреестре микрофинансовых организаций. Это самый главный и эффективный совет, ведь несмотря на то, что Центральный Банк осуществляет активное регулирование МФО, до сих пор существует большое количество «теневых» компаний, которые могут завысить годовую ставку, использовать криминальные методы воздействия на задолжника, или вовсе украсть средства со счета. Проведите анализ МФО, ведь есть большое количество мошеннических организаций, которые походят на официальные;

- перед тем, как оформлять потребительский кредит, тщательно перечитайте условия договора. Обратите внимание на дневную ставку, срок погашения, на штрафы и неустойки в случае невыплаты и многое другое. Не недооценивайте важность каких-либо пунктов. Каждый аспект может влиять на выплату долга, а в случае невыплаты задолженности вовремя, ситуация станет еще тяжелее;

- указывайте правильную информацию о себе. МФО тщательно проверяют информацию о своих клиентах, а потому не стоит преувеличивать свой доход, скрывать негативный кредитный уровень или указывать другие неверные данные. В таком случае организация просто не выдаст заем;

- тщательно взвесьте свой экономический и финансовый уровень, проведите анализ своих доходов и условий выплат. Перед оформлением долга стоит внимательно подумать, есть ли возможность в указанный срок погасить нужную сумму.

Поддержка государством МФО еще не гарантирует того, что экономика страны получает эффективный рост и повышение уровня жизни. Хоть правительство и играет большую роль в улучшении сферы МФО, а создание новых законов повышает ее безопасность, все еще существует большой процент финансово безграмотного населения, которое из-за собственных ошибок имеет тяжелое последствие, в виде попадания в экономическую яму. А из-за того, что к получению займа простой доступ и высокий спрос, с такой проблемой сталкиваются многие. Такая ситуация может сильно влиять не только на собственный экономический и финансовый уровень гражданина, от этого страдает и экономика страны. Рекомендуем придерживаться выше указанных советов, чтобы избежать всяческих проблем в работе с МФО.