Микрофинансовые компании ориентированы на увеличение количества клиентов, поэтому они делают все для удобства потенциальных заемщиков — предъявляют минимум требований, предлагают выгодные условия, выдают займы онлайн и, конечно же, предоставляют не один, а несколько различных способов погашения микрозайма.

Какие вариантов внесения денежных средств в счет долга предлагают МФО, как быстрее и выгоднее погасить займ и что делать, если возникли проблемы с оплатой, мы вам расскажем в этой статье.

Реклама

Виды погашения микрозаймов: ежемесячные платежи, разовые погашения или досрочное погашение

Порядок и способы оплаты задолженности зависят от условий конкретной микрофинансовой организации и подробно описаны на сайте компании или в личном кабинете заемщика.

Как правило, краткосрочные займы погашаются единоразово в конце срока кредитования, долгосрочные микрокредиты оплачиваются частями в течение определенного срока согласно графику платежей.

Ежемесячные и регулярные платежи в течение установленного срока

При оформлении кредитного договора заемщику доводятся условия погашения, варианты внесения денежных средств и график платежей, которому, чтобы избежать возникновения просрочки, важно следовать.

Дату платежа узнать можно в личном кабинете, у сотрудников компании связавшись с поддержкой через онлайн-чат или по телефону горячей линии или ознакомившись с копией графика, полученной по электронной почте.

В зависимости от суммы и сроков микрозайма платежи могут вноситься раз в неделю, раз в две недели или помесячно.

Первые два варианта используются для займов сроком не более двух месяцев, третий вариант — ежемесячная оплата, используется при оформлении долгосрочных заемов выданных на 6-12 месяцев.

Досрочное погашение: возможность погасить микрозайм полностью или частично до наступления срока погашения

При желании заемщики могут закрыть кредитный договор раньше установленного срока, досрочно погасив задолженность, при этом сумма переплаты уменьшится — проценты пересчитываются согласно фактическим дням пользования займом.

Узнать сумму к оплате можно в кабинете на сайте МФО или предварительно запросив данные у сотрудников поддержки, внести деньги можно любым допустимым для конкретной компании способом.

Важно! При оплате учитывайте сроки поступления денежных средств на счет — если при онлайн переводе с карты или кошелька деньги переводятся моментально, то при переводе через платежные системы или кассу банка средства могут идти до 3-5 рабочих дней.

Способы оплаты микрозаймов: наличными, банковским переводом, через электронные платежные системы или с помощью платежных карт

Микрофинансовые организации предлагают много вариантов внесения денежных средств в счет долга, условно их можно разделить на наличные и безналичные.

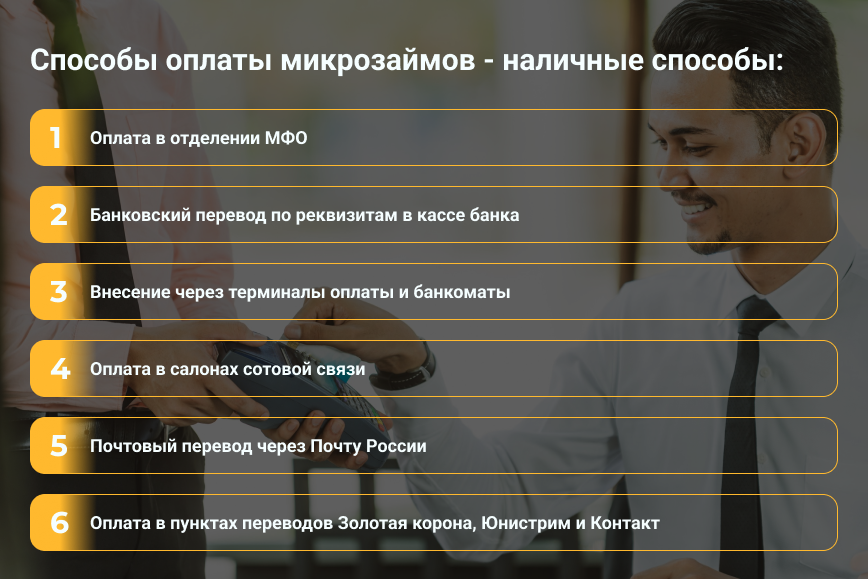

Наличные способы:

- Оплата в отделении МФО

- Банковский перевод по реквизитам в кассе банка

- Внесение через терминалы оплаты и банкоматы

- Оплата в салонах сотовой связи (Мегафон, Связной, Билайн, Евросеть)

- Почтовый перевод через Почту России

- Оплата в пунктах переводов Золотая корона, Юнистрим и Контакт

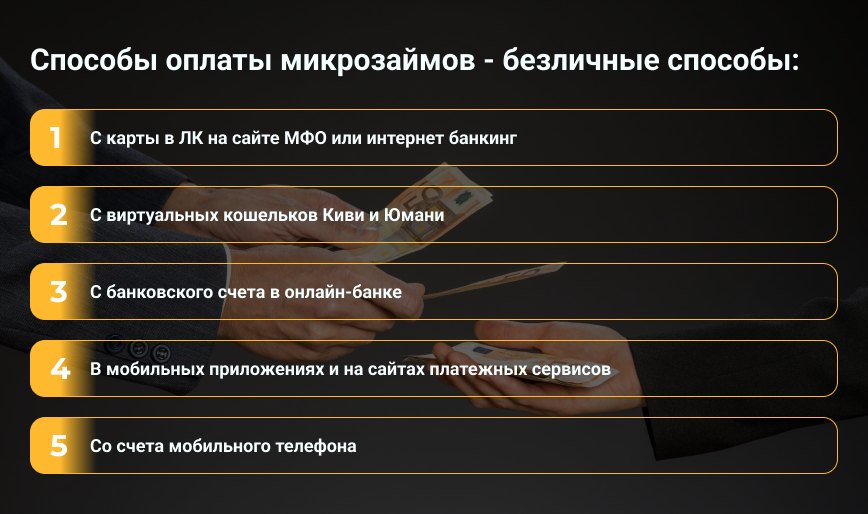

Безналичные способы:

- С карты в личном кабинете на сайте МФО или интернет-банкинге

- С виртуальных кошельков Киви и Юмани

- С банковского счета в онлайн-банке

- В мобильных приложениях и на сайтах платежных сервисов (Контакт, Золотая корона и т.п.)

- Со счета мобильного телефона

Автоматическое списание платежей: установление автоматического списания средств с банковского счета или карты заемщика

При оформлении микрозайма, к личному кабинету привязывается банковская карта, которая в дальнейшем используется для получения денежных средств и погашения долга.

При необходимости заемщики могут в настройках профиля подключить услугу автоматического списания платежей, и деньги будут списываться системой согласно установленному графику.

Эту же услугу можно подключить и в интернет-банкинге любого банка, указав при этом счет списания и счет зачисления.

Мобильные приложения и онлайн-банкинг: использование технологий для удобного и своевременного осуществления платежей

Один из самых простых и быстрых способов погашения микрозайма — онлайн перевод с карты через интернет-банкинг или мобильное приложение банка, в котором обслуживается заемщик.

Перечисление денег осуществляется путем перевода по реквизитам, которые можно найти на сайте или в личном кабинете МФО. Там же можно сформировать квитанцию для оплаты и перевести средства по QR-коду.

Чтобы выполнить перевод, нужно:

- Авторизоваться в приложении или профиле на сайте банка;

- Перейти в раздел оплаты и переводов;

- Отсканировать код или ввести реквизиты;

- Подтвердить операцию.

Оплата через платежные системы: возможность перевода средств через Юмани, СПБ, Qiwi

Если у заемщика есть электронный кошелек Киви или Юмани, погасить долг можно и через него, совершив аналогичные действия, что и при онлайн оплате с карты, единственной что отличается это место авторизации — не онлайн-банкинг, а система Юмани или QIWI.

Оплата с помощью платежных карт: использование кредитных или дебетовых карт для внесения платежей

Для погашения задолженности перед микрофинансовой организацией можно использовать любые карты — это могут быть и дебетовые, и кредитные, и карты рассрочки, тип карты роли не играет, главное чтобы ее на ее балансе было достаточно средств для проведения платежа.

Перевести деньги с карточки можно в интернет-банкинге, в личном кабинете заемщика, через банкоматы или терминалы оплаты, а также системы переводов Контакт и Золотая корона.

Как правильно контролировать оплату микрозаймов

Вносить средства в счет долга по микрозайму вовремя очень важно, просрочка даже на один день может принести ряд проблем — начисление штрафов, неустойки, пени, в результате чего долг перед МФО будет увеличен, а кредитная история испорчена. Но все этого можно избежать, если знать как правильно действовать в сложной ситуации и какие варианты разрешения проблемы может предложить микрофинансовая организация.

Важность своевременных платежей и избежания просрочек: поддержание хорошей кредитной истории и избежание дополнительных штрафов

МФО строго следит за соблюдением условий кредитного договора со стороны заемщика и наказывает тех клиентов, кто их нарушает. При возникновении просроченной задолженности назначаются штрафные санкции, в зависимости от условий компании это могут быть:

- Пени (начисляются ежедневно)

- Неустойка или штраф (фиксированная сумма или 20-25% от суммы долга)

МФО связывается с заемщиком и сообщает о возникшей просрочке, а также о принятых мерах. Если клиент не оплачивает долг, не отвечает на звонки и сообщения, прячется, микрофинансовая организация обращается в суд с заявлением о взыскании задолженности и передает данные о заемщике в Бюро кредитных историй.

Коммуникация с МФО: уведомление о возможных задержках платежей или запрос на реструктуризацию

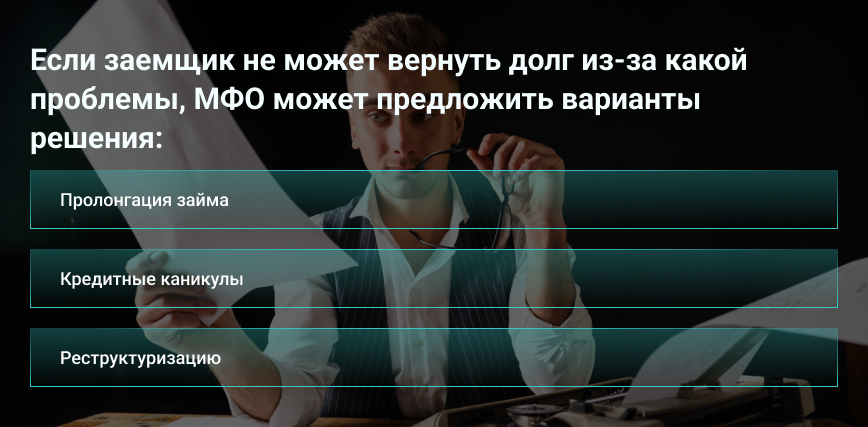

Избежать серьезных проблем можно, связавшись с МФО и сообщив о возникшей ситуации. Если заемщик хочет вернуть долг, но не может из-за серьезной проблемы, такой как задержка зарплаты, сокращение, увольнение, потеря имущества в результате несчастного случая, возникновение серьезных проблем со здоровьем и т.д., микрофинансовая организация может предложить несколько вариантов решения проблемы:

- Пролонгация займа — продление сроков договора

- Кредитные каникулы — приостановка начисления процентов и выплат по займу на срок до 6 месяцев

- Реструктуризация — изменение условий договора (график платежей, сумма, сроки и проценты)

Предоставление подтверждающих документов о погашении микрозаймов: сохранение квитанций, платежных поручений и других доказательств оплаты

При взятии займа в МФО или любой другой кредитной организации важно хранить все квитанции, справки и документы, подтверждающие оплату задолженности.

Когда вы закрываете долг, особенно если досрочно погашаете задолженность, обязательно запрашивайте у МФО справки о закрытии кредитного договора и об отсутствии долга. Эти документы, а также выписки со счетов, доказывающие переводы, чеки или платежные поручения, могут быть полезными в случае возникновения спорных ситуаций или попыток обмана со стороны недобросовестных компаний.