В новостях все чаще проскакивают сообщения про запрет МФО в том виде, к которому граждане привыкли за последние годы. По данным Центрального Банка портфель займов в таких организациях составил 364 млн рублей в 2022 году. По этой же причине, однако, растет и количество случаев мошенничества и должников, которые не справились с обязательствами. Почти каждый второй микрозайм в России находится на грани просрочки. В связи с этим у многих возникает вопрос: «Почему государство не выдаст закон на запрет МФО в принципе?». Ответ на этот и многие другие вопросы можно найти в этой статье.

Реклама

Почему стоит выдать запрет на МФО

Как уже говорилось, получить микрокредит – максимально простая задача. Микрофинансовые организации, в отличие от банков, выдают займы без проверки КИ и дополнительных документов. Любой мошенник, у которого есть ваши персональные данные (фото, скан или оригинал паспорта), может оформить онлайн-заявку на получение микрокредита на ваше имя. Каждый год количество таких случаев увеличивается, а противостоять этому очень сложно. По этой же причине и учащаются случаи задолженностей. Хоть Россия – далеко не первое государство с МФО, популярность их началась лишь несколько лет назад, а потому большое количество населения просто не имеет должного уровня финансовой грамотности. Многие просто берут микрокредит, не думая о том, как потом будут его погашать. Миллионы людей страдают от долгов, а другие миллионы – от мошенников. Поэтому запрет таких организаций стоит сейчас особо остро.

Почему нельзя запрещать МФО?

В 2021 году депутаты фракции «Справедливая Россия» предложили законопроект на запрет микрофинансовых организаций. Согласно этой инициативе, закон «О микрофинансовой деятельности и микрофинансовых организациях» должен был утратить силу. Причины назывались все те же: повышение количества должников и снижение уровня жизни. Однако «Справедливая Россия» получила отказ от Госдумы. Комитет аргументировал это тем, что запрещать такую деятельность нецелесообразно. МФО не пропадут, а лишь выйдут из правового поля. Полностью искоренить систему не получится, а легальные организации, регулируемые государством, намного безопаснее.

Запрещать микрофинансовую деятельность Россия не может, ведь это приведет к большому количеству «теневых» организаций, от которых защитить граждан будет проблематично, считает кабмин. Сейчас МФО – легальная и регулируемая государством структура, которая составляет отчетности, сотрудничает с БКИ и получает лицензии от ЦБ. Запрет на микрофинансовый рынок лишь увеличит количество случаев мошенничества. Однако это не решает накопившихся проблем. Как же обезопасить себя от рисков, если Россия не планирует запрещать МФО?

Как регулируется микрофинансовая деятельность?

Для начала стоит разобраться в законе об МФО. В 2011 году Россия приняла ФЗ «О микрофинансовой деятельности и микрофинансовых организациях». Примерно каждые несколько лет в нем происходят поправки, которые дополнительно регулируют МФО. Перечислим основные пункты, по которым можно ориентироваться:

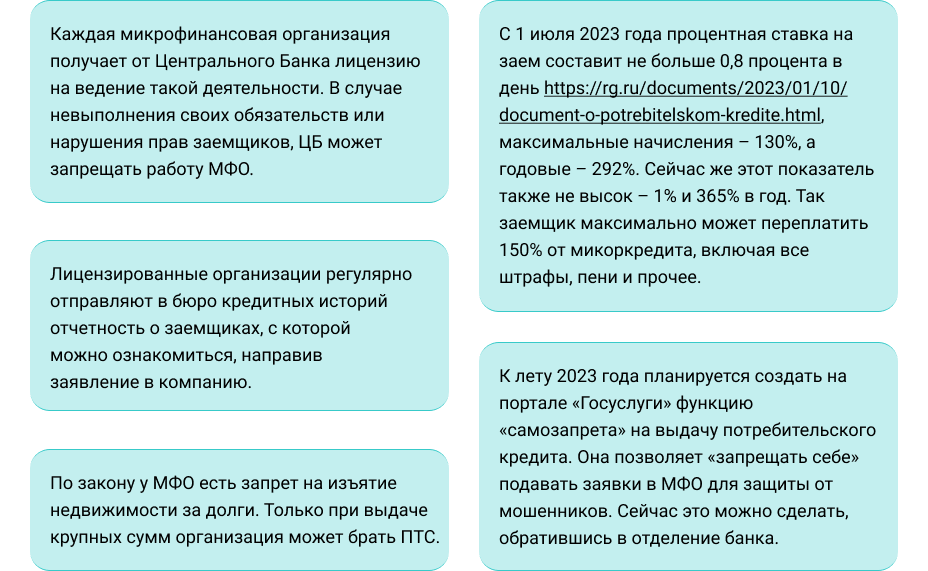

- каждая микрофинансовая организация получает от Центрального Банка лицензию на ведение такой деятельности. В случае невыполнения своих обязательств или нарушения прав заемщиков, ЦБ может запрещать работу МФО;

- процента в день с 1 июля 2023 года процентная ставка на заем составит не больше 0,8, максимальные начисления – 130%, а годовые – 292%. Сейчас же этот показатель также не высок – 1% и 365% в год. Так заемщик максимально может переплатить 150% от микоркредита, включая все штрафы, пени и прочее;

- к лету 2023 года планируется создать на портале «Госуслуги» функцию «самозапрета» на выдачу потребительского кредита. Она позволяет «запрещать себе» подавать заявки в МФО для защиты от мошенников. Сейчас это можно сделать, обратившись в отделение банка;

- по закону у МФО есть запрет на изъятие недвижимости за долги. Только при выдаче крупных сумм организация может брать ПТС;

- лицензированные организации регулярно отправляют в бюро кредитных историй отчетность о заемщиках, с которой можно ознакомиться, направив заявление в компанию.

Все эти законы регулируют деятельность МФО на территории России, тем самым максимально обезопасив граждан от мошенничества в этой сфере. Кроме того, поправки в законе происходят постоянно, все больше и больше ограничивая микрофинаносвую деятельность. В Госдуму регулярно поступают законопроекты о снижении количества заемщиков, процентной ставки и повышении мер безопасности. Так на рынке остаются лишь сильнейшие организации с большой клиентской базой, надежностью и доверием.

Несмотря на большое количество предложений на запрет МФО, Госдума РФ не принимает подобные инициативы, но почти каждый год вносит новые законопроекты для ограничения их деятельности. Вместо того чтобы запрещать такую деятельность, Россия старается создать максимально прозрачные условия и обезопасить заемщиков от мошенничества. Все, что нужно будущим заемщикам для успешного сотрудничества с микрофинансовыми организациями – грамотность и здравая оценка своих возможностей.

Как регулируется микрофинансовая деятельность?

Для начала стоит разобраться в законе об МФО. В 2011 году Россия приняла ФЗ «О микрофинансовой деятельности и микрофинансовых организациях» http://pravo.gov.ru/proxy/ips/?docbody=&nd=102139631. Примерно каждые несколько лет в нем происходят поправки, которые дополнительно регулируют МФО. Перечислим основные пункты, по которым можно ориентироваться:

- каждая микрофинансовая организация получает от Центрального Банка лицензию на ведение такой деятельности. В случае невыполнения своих обязательств или нарушения прав заемщиков, ЦБ может запрещать работу МФО;

- с 1 июля 2023 года процентная ставка на заем составит не больше 0,8 процента в день https://rg.ru/documents/2023/01/10/document-o-potrebitelskom-kredite.html, максимальные начисления – 130%, а годовые – 292%. Сейчас же этот показатель также не высок – 1% и 365% в год. Так заемщик максимально может переплатить 150% от микоркредита, включая все штрафы, пени и прочее;

- к лету 2023 года планируется создать на портале «Госуслуги» функцию «самозапрета» на выдачу потребительского кредита. Она позволяет «запрещать себе» подавать заявки в МФО для защиты от мошенников. Сейчас это можно сделать, обратившись в отделение банка;

- по закону у МФО есть запрет на изъятие недвижимости за долги. Только при выдаче крупных сумм организация может брать ПТС;

- лицензированные организации регулярно отправляют в бюро кредитных историй отчетность о заемщиках, с которой можно ознакомиться, направив заявление в компанию.

Все эти законы регулируют деятельность МФО на территории России, тем самым максимально обезопасив граждан от мошенничества в этой сфере. Кроме того, поправки в законе происходят постоянно, все больше и больше ограничивая микрофинаносвую деятельность. В Госдуму регулярно поступают законопроекты о снижении количества заемщиков, процентной ставки и повышении мер безопасности. Так на рынке остаются лишь сильнейшие организации с большой клиентской базой, надежностью и доверием.

Несмотря на большое количество предложений на запрет МФО, Госдума РФ не принимает подобные инициативы, но почти каждый год вносит новые законопроекты для ограничения их деятельности. Вместо того чтобы запрещать такую деятельность, Россия старается создать максимально прозрачные условия и обезопасить заемщиков от мошенничества. Все, что нужно будущим заемщикам для успешного сотрудничества с микрофинансовыми организациями – грамотность и здравая оценка своих возможностей.