При оформлении микрозайма в МФО важно трезво оценивать свои финансовые возможности — заемщик обязан погасить не только взятую в долг сумму, но и начисленные по ней проценты. Заранее рассчитать размер переплаты можно, достаточно посчитать проценты по займу.

В данной статье мы рассмотрим как происходит начисление процентов и какие формулы используются для расчета, а также расскажем и покажем как считать проценты по займу правильно.

Реклама

Как происходит начисление процентов по микрозайму

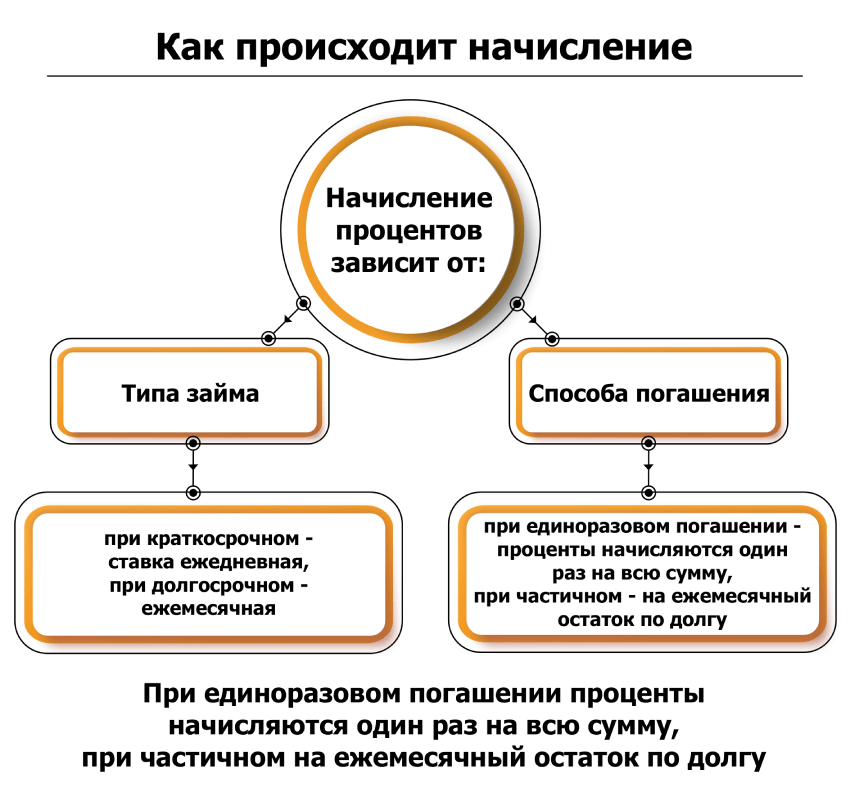

В зависимости от типа займа условия начисление процентов отличаются:

- для краткосрочных займов до 30 000 рублей сроком не более месяца, проценты начисляются ежедневно;

- для долгосрочных микрокредитов до 100 000 рублей и выше (максимально доступная сумма варьируется от условия МФО) сроком от 6 месяцев, процентная ставка может устанавливаться ежемесячно.

Точные условия и размер ставки прописываются в договоре кредитования.

При этом начисление процентов напрямую зависит и от способа возврата долга — единоразово или частями раз в месяц/неделю.

Когда заем погашается единовременно в конце срока кредитования, то расчет процентов производится на всю сумму микрозайма.

В том случае, если же погашение задолженности происходит согласно графику платежей равными частями, то проценты в начале начисляются на всю сумму займа, а затем на остаток долга, при этом происходит помесячное снижение объема процентов.

Стоит также учитывать еще два момента, связанных с начислением ставки в МФО:

- Максимальный размер переплаты по займу не может превышать 1,3 от взятой суммы;

- Максимальный размер процентной ставки равен 0,8% в день, 292% в год или 24% в месяц.

Если же был оформлен займ без процентов по акции, то проценты не начисляются, но только при своевременном погашении долга, при просрочке платежа проценты будут начислены на стандартных условиях.

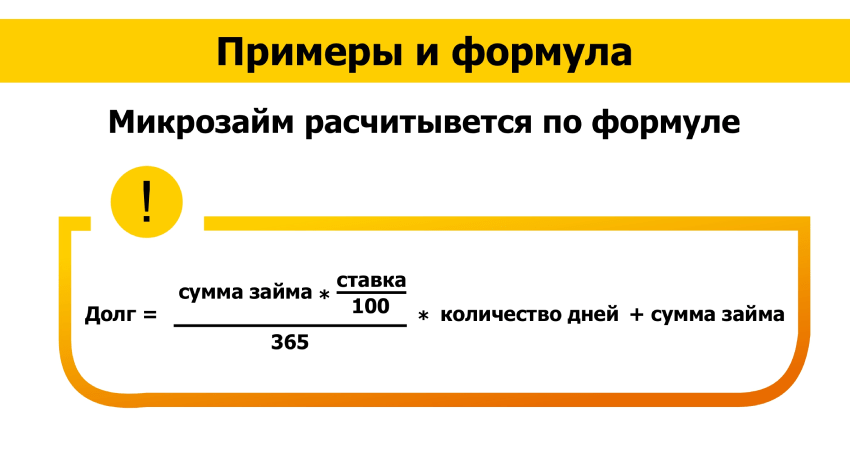

Примеры и формула расчета процентов

Существует две основные формулы для расчетов процентов по займу — в их основе лежат простые и сложные проценты. Простые проценты применяются для краткосрочных займов с ежедневной ставкой, сложные проценты для микрокредитов с периодом погашения от 1 года.

Формула простых процентов:

Долг = сумма займа*(ставка/100)/365*количество дней + сумма займа

При расчете правильно использовать годовую ставку, поэтому прежде чем считать сумму процентов необходимо найти годовой процент, для этого суточную ставку умножить на 365 и поделить на 100%.

Например:

Гражданин взял в МФО займ 15 000 на 20 дней по ставке 0,8% в день, сколько он должен вернуть в конце срока?

Вначале считаем размер годовой ставки — 0,8*365/100%=292%. Далее переходим к расчету начисленных процентов и итоговой суммы:

(15000*(292/100))/365*20+15000=17400

В итоге гражданину будет необходимо выплатить МФО 17 400 рублей, из которых 15 000 рублей это взятая сумма, а 2 400 рублей — начисленные проценты.

Формула сложных процентов:

Долг = сумма займа*(1+(ставка/100))^срок возврата

Приведем пример:

Гражданин оформил заем 100 000 рублей на 2 года под 18% годовых, чему будет равна итоговая переплата?

100 000*(1+18/100))^2=216 600

Итоговая сумма выплат с начисленными процентами равна 216 600 рублей.

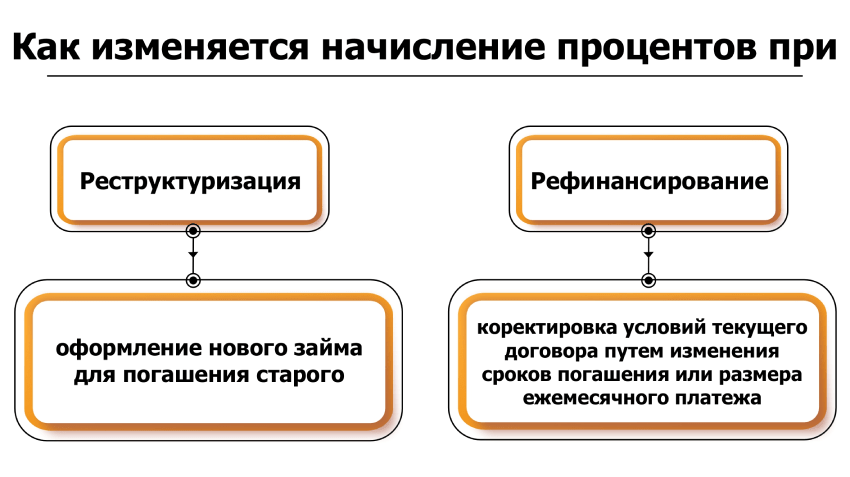

Как изменяется начисление процентов при рефинансировании или реструктуризации

Через рефинансирование и реструктуризацию заемщики могут снизить сумму начисленных процентов или изменить условия их начисления.

При реструктуризации происходит изменение условий текущего договора займа, то есть заемщик может уменьшить размер процентной ставки за счет увеличения/уменьшения срока кредитования или суммы платежа (при долгосрочном кредитовании).

Рефинансирование — это получение нового займа для погашения текущего. Заемщик заключает новый кредитный договор с другой организацией для закрытия имеющихся долгов и изменения условий кредитования.

Часто рефинансирование используют при наличии долгов одновременно по нескольким микрозаймам, это позволяет выплачивать всего один кредит на совершенно других условиях.

Но использование данных инструментов не всегда выгодно, при изменении срока возврата или суммы платежа итоговая переплата может возрасти, поэтому прежде необходимо все посчитать, выполнить расчеты можно самостоятельно, используя указанные выше формулы или используя онлайн калькулятор процентов по займу.