Финансовый рынок, в том числе и рынок микрокредитования, подвержен регулярным изменениям — топ микрозаймов, списки открытых и закрытых компаний меняются ежемесячно, поэтому важно перед подачей заявки на займ проверять входит ли МФО в реестр ЦБ РФ и актуальна ли ее лицензия.

Реклама

Но что делать и как себя вести, если микрофинансовая организация, где вы взяли заем, закрылась? Нужно ли возвращать долг, если да, то кому? В данной статье вы найдёте ответы на все эти вопросы, а также узнаете, что по какой причине могут отзывать лицензии у МФО и сможет ли она вести деятельность после этого.

Причины исключения из реестра микрофинансовых организаций

Все кредитные организации, в том числе и МФО и МФК подчиняются Центральному банку России, именно ЦБ решает кто получит лицензию и будет внесен в реестр, а кто будет из него исключен.

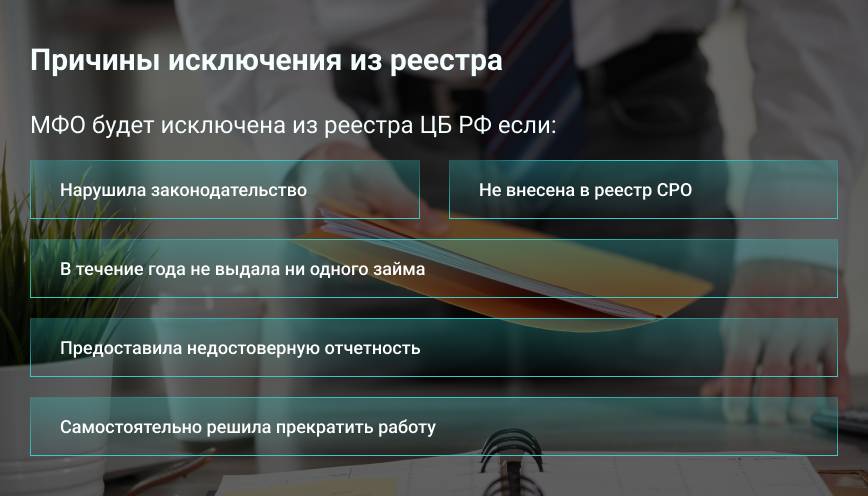

Причин для отзыва лицензии несколько, все они указаны в статье 7 Федерального закона “ О микрофинансовой деятельности и микрофинансовых организациях”. Самые распространенные из них это:

- Неоднократное нарушение законодательства;

- Добровольное принятие решения о прекращении деятельности;

- Не предоставление требуемой отчетности о своей деятельности в Банк России или неоднократные ошибки в представленных документах и предоставление недостоверных данных;

- Если компания в течение года не выдала ни одного микрозайма;

- Отсутствие компании в реестре СРО (саморегулируемой организации);

- Банкротство.

При исключении из официального реестра МФО, организация должна незамедлительно уведомить своих клиентов о своем статусе и опубликовать информацию об отзыве лицензии на своем сайте.

Если у микрокредитной компании есть офлайн отделения, то дополнительно разместить объявление в офисе о невозможности оформления займа.

Как и куда вернуть займ, если МФО закрылось

Если МФО исключили из реестра микрофинансовых организаций, это не значит, что долг будет списан и возвращать взятый срочный микрозайм не нужно. Это далеко не так.

При отзыве лицензии МФО, пока не лишится статуса юрлица, не закрывается и может продолжать работу. Да, она не имеет права оформлять новые микрокредиты, но запретить ей собирать долги с выданных ранее займов никто не может.

Для заемщиков в данном случае не изменится ничего, они также обязаны вносить платежи, а при допущении просрочки на них будет наложен штраф и неустойка. Иногда, микрокредитные организации, которые были исключены из реестра ЦБ просят своих клиентов закрыть долг раньше указанного в договоре времени, предлагая при этом более выгодные условия погашения — понижение ставки или списание процентов, но принудить заемщика к досрочному погашению они не могут.

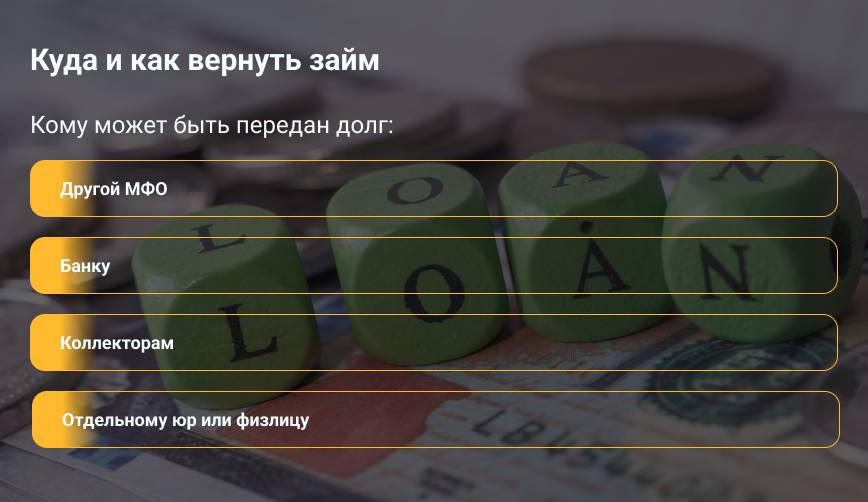

В некоторых ситуациях, например при банкротстве, долги заемщиков могут быть переданы другому кредитору — банку, МФО, коллекторскому агентству, отдельному юр или физлицу.

В этом случае, заемщики будут уведомлены о смене кредитора заказным письмом, по электронной почте или смс. В сообщении будет указаны реквизиты для проведения платежа и возможные способы оплаты, условия договора останутся прежними.