Клиентами микрофинансовых организаций часто становятся те, кому банки отказывают в кредите из-за неофициального или низкого дохода, испорченной кредитной истории. Микрозаймы выдаются МФО на короткий срок небольшими суммами и при невыплате долга, заемщики сталкиваются с обзвоном родственников для уплаты долгов по договору займа. Причем это может произойти, даже если заемщик не давал контакты близких ему людей. Откуда коллекторы и МФО берут эти контакты?

Реклама

Как МФО ищут родственников

При образовании задолженности по займу сотрудники МФО и коллекторы могут позвонить родственникам или друзьям должника с требованием выплатить долг или сообщить должнику об имеющейся задолженности. Часто заемщики, заполняя заявку, спешат и оставляют контакты третьих лиц. В этом случае понятно, откуда кредитор берет данные. Но есть анкеты, в которых не требуется внесение такого рода сведений. МФО и коллекторские агентства могут найти информацию о родственниках из следующих источников:

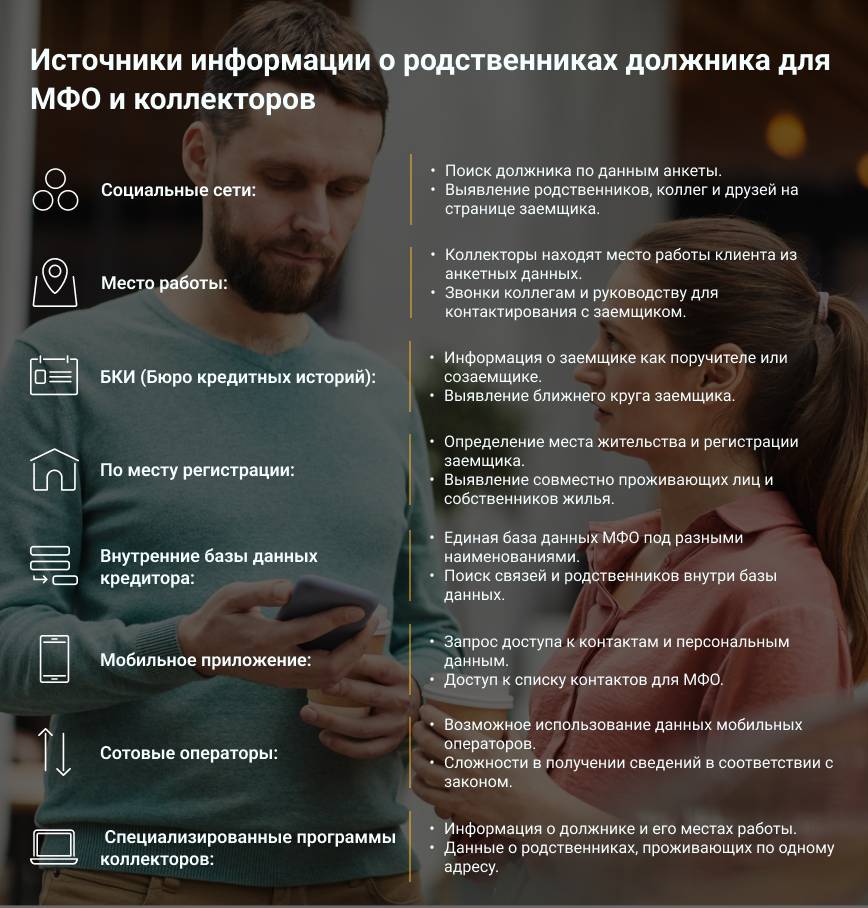

- Социальные сети. Имея данные анкеты должника, можно легко найти его в соцсетях, а уже на его странице вычислить родственников, коллег и друзей.

- По месту работы. Большая часть должников боится, что об их долгах узнают на работе. Этим и пользуются коллекторы. Они легко могут найти место работы клиента из анкетных данных, а затем звонить коллегам и руководству.

- БКИ. Если заемщик ранее выступал в качестве поручителя или созаемщика, то эта информация есть в Бюро кредитных историй. Таким образом, можно вычислить ближний круг.

- По месту регистрации. В анкете также можно узнать, где зарегистрирован и проживает должник. С такой информацией можно легально выявить совместно проживающих лиц и собственников жилья.

- Внутренние базы кредитора. У микрофинансовых организаций может быть единая база данных. Внутренние базы данных микрофинансовых организаций могут объединять работу под разными юридическими наименованиями, создавая общий бренд. Это способствует формированию обширных информационных ресурсов, в которых осуществляется поиск данных о клиентах. Например, если родственник заемщика когда-то обращался в другую МФО и указал заемщика как контактное лицо, компания может провести проверку в своей базе данных и обнаружить эту связь.

- Мобильное приложение. Если вы используете для получения займа мобильное приложение МФО, то наверняка при скачивании программа запрашивала доступ к персональным данным и контактам или же просто дали разрешение платформе. Все это позволяет МФО добраться до вашего списка контактов.

- Сотовые операторы. Базы данных мобильных операторов могут стать источником информации для коллекторов при наличии паспортных данных человека, например, владельца квартиры, в которой проживает должник. Важно отметить, что согласно закону, мобильные операторы не могут предоставлять такие сведения. Однако источник доступа к этой информации, используемый коллекторами, остается неизвестным, что затрудняет возможность предъявления жалоб и исковых требований в суде.

- Спецпрограммы коллекторов. Следует также упомянуть специализированные программы, такие как Пиранья и Страбис, которые были разработаны с целью упрощения работы коллекторских фирм и микрофинансовых организаций. Эти программы содержат информацию о должнике, включая историю его мест работы. Основным достоинством таких программ является наличие данных о родственниках, проживающих по тому же адресу, что и должник.

МФО и коллекторские агентства часто сами ищут контакты близкого окружения должника, оказывая психологическое давление на заемщика. Однако такие действия незаконны, если при заключении кредитного договора заемщик не давал свое согласие. В случае возникновения подобных ситуаций рекомендуется обратиться к кредитору и попробовать разрешить конфликтный вопрос мирно, указывая на незаконность таких действий.

Когда микрозаймы могут звонить контактным лицам

МФО, выдающие микрозаймы, могут звонить контактным лицам в определенных ситуациях. В современной практике коллекторских компаний применяются современные технологии для поиска должников, включая поиск и контактирование с родственниками заемщиков, которые могут иметь информацию о местонахождении должника.

Однако важно учесть, что взыскание долга до обращения в суд может осуществляться только коллекторскими агентствами и их сотрудниками. Это основано на законодательстве России, а именно на ст. 7 № 230-ФЗ, обеспечивающий защиту прав клиентов.

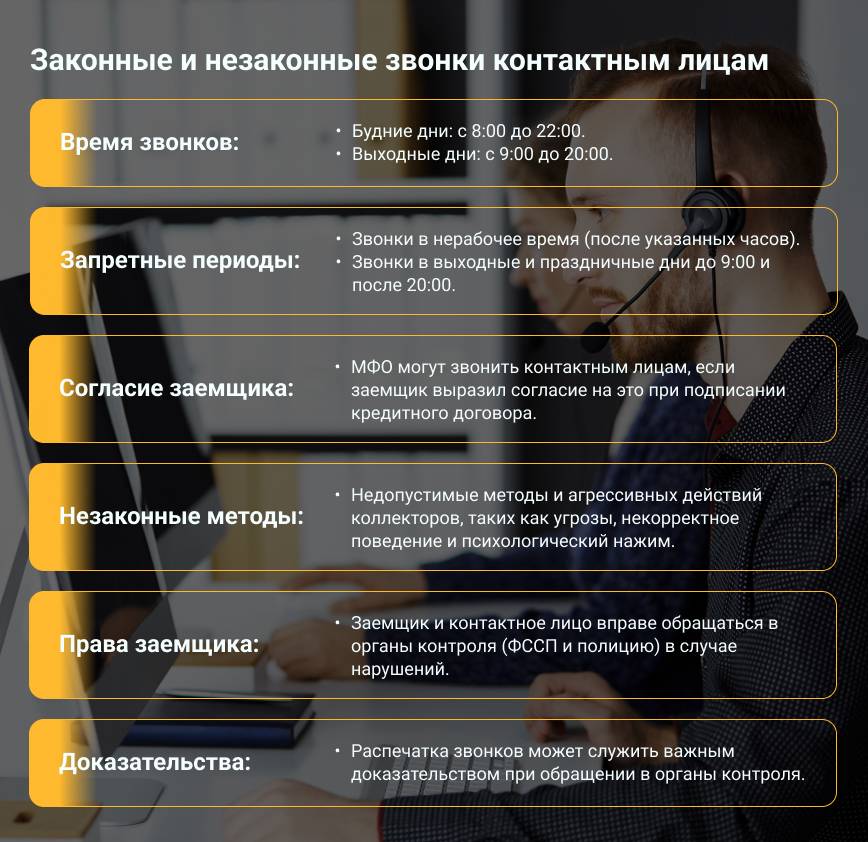

В соответствии с этим законом, допустимое время для звонков от коллекторов ограничено: с 8 утра до 22 часов в будние дни и с 9 утра до 20 часов в выходные дни. Это ограничение позволяет защитить заемщиков от ненадежных практик и обеспечивает соблюдение их прав. Однако есть еще сотрудники коллекторских агентств, которые «жестят» в отношении должников и их родственников, выходя за рамки закона.

Если коллектор ведет себя агрессивно, отказывается от контакта и использует угрозы, то следует обратиться к ФССП, полиции и Роскомнадзору (по вопросу разглашения персональных данных). При подаче жалобы стоит приложить распечатку звонков в качестве доказательств.