Доступность микрозаймов приводит к тому, что их могут получить лица с испорченной кредитной историей, нерегулярными и неофициальными доходами. А если допущена просрочка, то микрофинансовые организации могут не церемониться с должником и начать выбивать долги. Конечно, не все МФО «жестят» и вполне законно действуют в отношении своего клиента. Поэтому разберемся в том, что считается законным в работе кредитора при взыскании долга, что им запрещено делать и какие МФО, по мнению заемщиков, жестко действуют в отношении должников.

Реклама

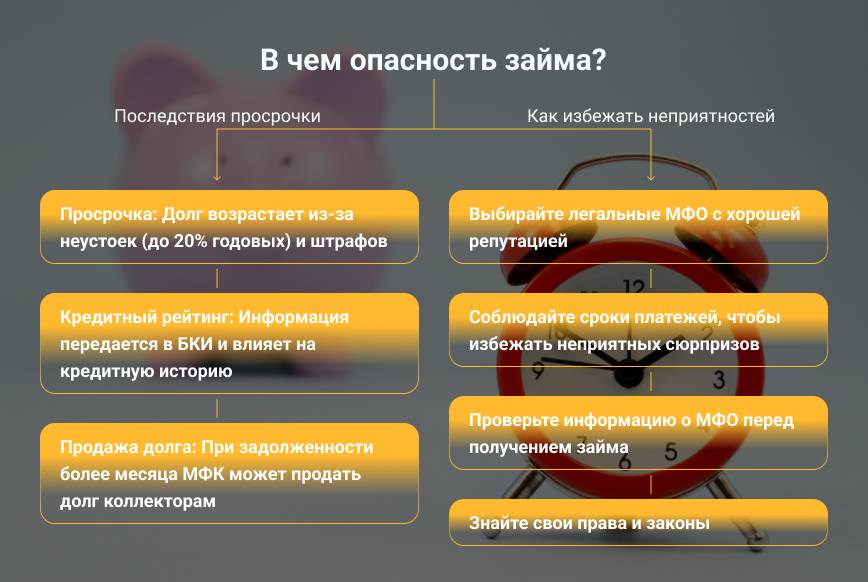

Чем опасны микрозаймы?

Суть микрозайма в быстром получении небольших сумм без особых проверок. Однако если у заемщика допущена просрочка, то его долг будет резко возрастать из-за начисления неустойки до 20% годовых и штрафов. Согласно закону микрокредитные компании не могут взимать более 1,3 раза от первоначальной суммы. Например, вы получили займ в 10 000 рублей, то более 23 000 рублей с вас взыскать не могут.

Вся информация по сопровождению займа обязательно передается в БКИ, где формируется кредитный рейтинг заемщика. Естественно, при образовании долга он будет понижаться, и в будущем станет сложно получить кредит в банке. А если задолженность более месяца, то МФО обычно старается продать такие займы коллекторам. Вот именно они уже могут не церемониться с должником, хотя деятельность коллекторов также регулируется законом и их контролирующий орган ФССП.

Опасность для заемщика кроется в недобросовестных микрофинансовых организациях и коллекторских агентствах. Еще на этапе выбор МФО и ее услуг необходимо проверить наличие компании в реестре ЦБ РФ и в СРО. Это выступит гарантом того, что вы обращаетесь к легальному кредитору, над котором ведется контроль.

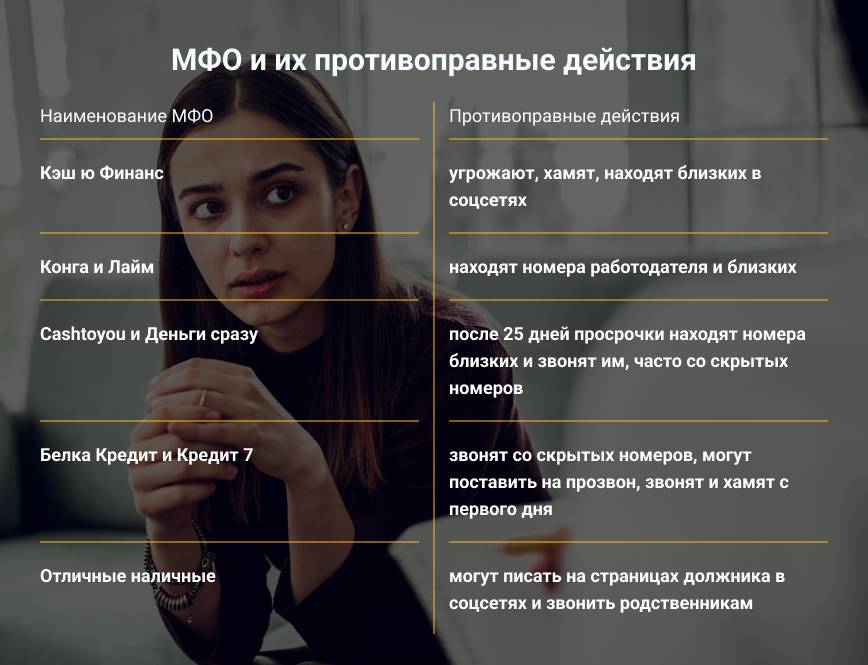

Самые жёсткие МФО в выбивании долгов?

Несмотря на то что в российском законодательстве прописаны нормы работы МФО и коллекторов, все же есть некоторые сервисы, нарушающие эти правила. Они могут угрожать должникам и их близким, оказывать психологическое давление и прочее. Узнать, какие МФО «жестят» при просрочке, можно из отзывов должников на разных ресурсах. Они активно делятся своим негативным опытом и стараются помочь друг другу в решении вопроса.

Важно выбирать МФО не только с прозрачными условиями и легально работающую, но и с адекватными действиями в отношении должника. Проверять кредитора перед подачей заявки и изучать отзывы о нем. В жизни могут произойти разные ситуации и не всегда получается вернуть долг в срок, а кредитор с хорошей репутацией пойдет на диалог с клиентом и поможет ему решить вопрос по возврату долга. Поэтому, оформляя микрозайм без проверок, учтите эти моменты.

Какие методы могут использовать?

При взыскании задолженности МФО должны действовать в рамках закона. Им разрешено: начислять неустойки и штрафы, напоминать должнику о необходимости погашения долга, подавать иск в суд, продавать долг коллекторским агентствам.

Действия МФО по закону и по беззаконию

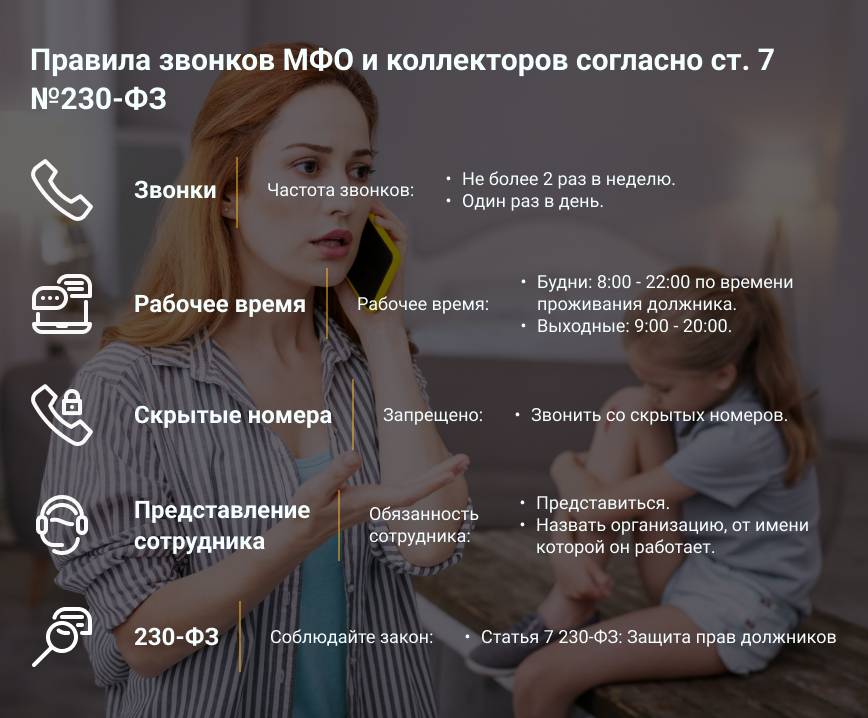

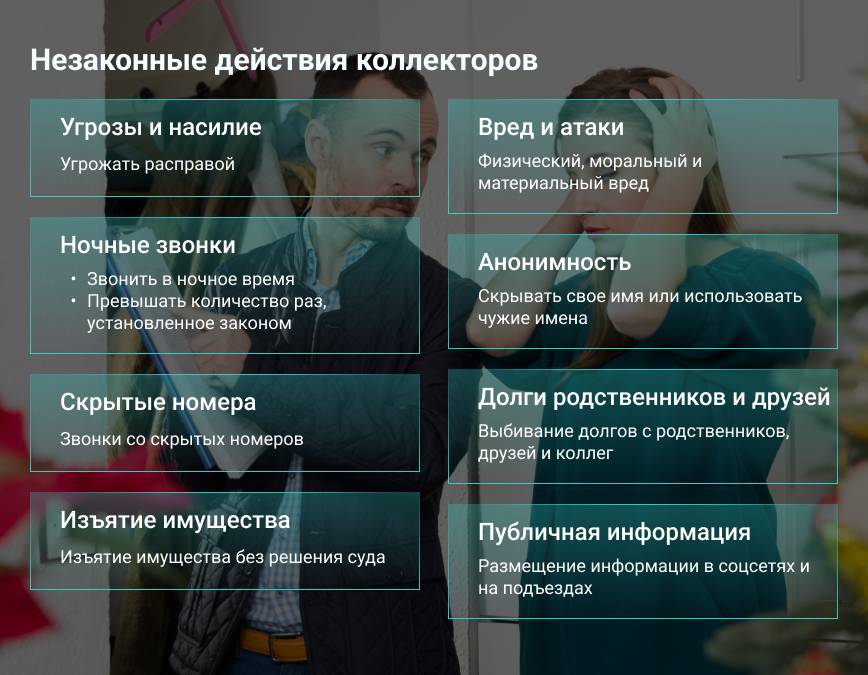

Взаимодействие с должником регулируется ст.7 230-ФЗ, где установлены ограничения по количеству звонков и указаны нормы работы взыскателей с просроченной задолженностью. Однако не все компании соблюдают нормы. Есть те, что «жестят» в отношении своих должников. На основании этого можно разграничить все действия микрофинансовых организаций и коллекторских агентств на законные и беззаконные:

| Законные действия | Действия вне закона |

|

|

Микрокредитные компании могут подавать в суд на должника, однако такая практика не частая. Им проще и быстрее продать долг коллекторам, которые будут заниматься выбиванием денег. Сам же заемщик может обратиться в судебные органы на МФО, если оно действует незаконно, его договор нарушает требования законодательства РФ, взимаются скрытые комиссии и прочее. О том, как обратиться в суд заемщику и по каким причинам он это может сделать, вы можете ознакомиться подробно в обзоре.

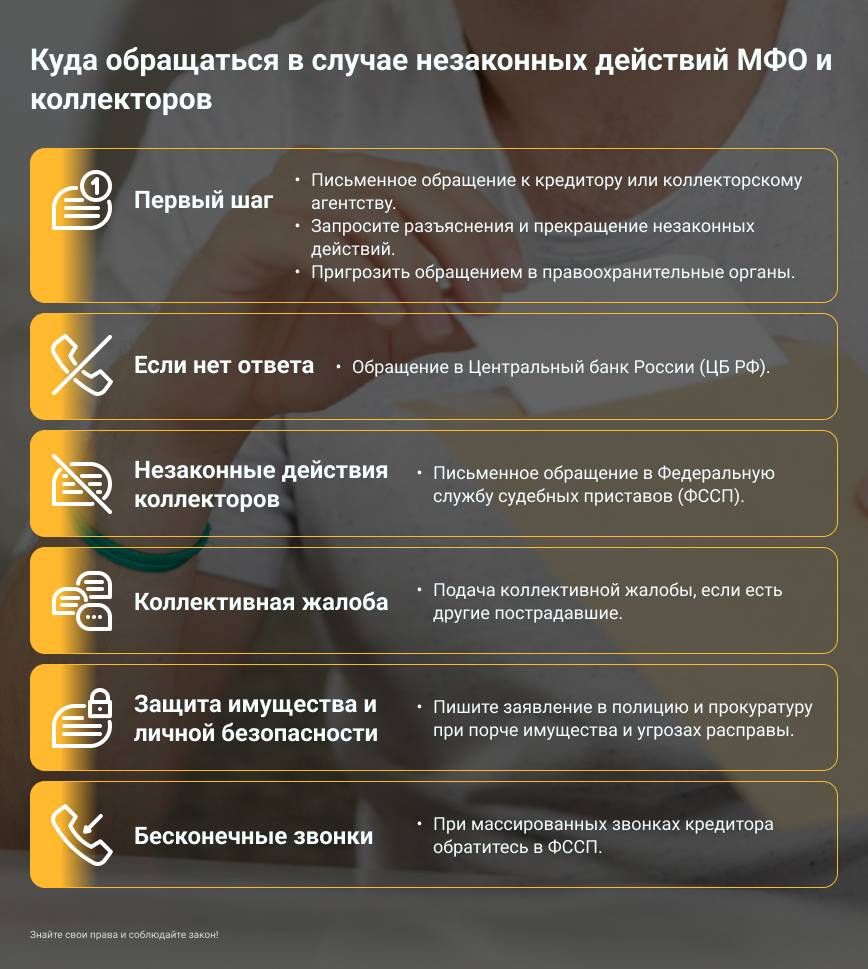

Что делать?

Если МФО и коллекторы жестят в отношении должника, то на них можно найти управу по закону. Первым шагом будет письменное обращение к кредитору или коллекторскому агентству за разъяснениями и просьбой прекратить действия вне закона, пригрозив обращением в правоохранительные органы. Если даже ответ не будет получен, то следующим шагом будет обращение в ЦБ РФ, как контролирующему органу МФО. При незаконных действиях коллекторов нужно писать обращение в ФССП.

Если вы найдете еще таких же должников, как и вы пострадавших от кредитора, то можно подать коллективную жалобу. При порче имуществу, угрозах расправы и прочее — пишите заявление в полицию и прокуратуру. Доставучий кредитор, который может по сто раз в день звонить должнику, также может попадать под действия закона. В этом случае обращаться нужно в ФССП.

Микрокредитные компании могут также препятствовать проведению оплаты по займу, тем самым выводить заемщика на долг. В договоре могут быть скрытые комиссии или при получении займа вам придет на карту не вся сумма за вычетом услуг компании. Все это также незаконно и вы можете подать жалобу в Роспотребнадзор.

Лучше обращаться в проверенные МКК, которые действуют в рамках закона в любой ситуации. Если брать срочный займ у них, то не будет проблем с угрозами и порчей имущества при долгах, доставучих звонков должнику и его близкому окружению. Важно перед подачей заявки внимательно изучить условия кредитора, проверить его рейтинг, а перед подписанием договора займа прочитать его.

Комментарии к статье

МФО не информируют, когда именно приставы посетят вас. Пристав состоит на службе у государства, он не обязан информировать коммерческие структуры о своих решениях,а МФО такой является.