В сети Интернет все большую популярность набирает реклама с яркими многообещающими заголовками «спишем долги по кредитам», «поможем списать долги», «освобождаем от задолженностей» и т.д. Человек, который не разбирается в законах, может очень легко попасться на мошенника, и еще больше усугубить свое финансовое положение. В этой статье мы расскажем о том, в чем подвох таких рекламных баннеров, и чем они опасны.

Реклама

Многообещающая реклама – в чем подвох?

Реклама о списании долгов все больше заполняет Интернет. Обычно она представляет из себя картинку счастливой семьи с заголовком «Спишем все долги». Часто к этим фразам приписывают «законно», «гарантированно», «с помощью федеральной программы» и прочее. На деле же это лишь мошенническая реклама, которая вводит должников в заблуждение.

Никаких федеральных программ, которые могут списывать долг по кредитам и займам, в 2023 год не существует, как нет и подобного закона. Кроме того, никаких законных гарантий, что кредит или займ будет списан, – нет. Но даже в том случае, если уже в заголовке указан способ списания – банкротство, реклама все равно вводит в заблуждение.

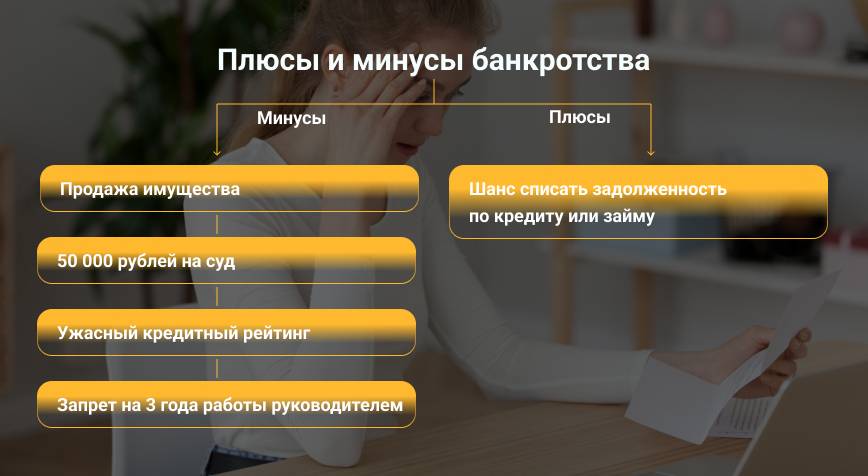

Да, такой способ действительно существует, и есть шанс того, что суд вынесет успешный приговор. Но списание долгов с помощью банкротства является очень трудным процессом, имеющим огромное количество неприятных последствий. Это опасный процесс, который может привести к потере не только времени, но и денег. Обычно это не указывается в подобных рекламных баннерах, а потому и доверять им не стоит.

Работа с банками и МФО требует хороших знаний законов, ведь на кону стоят большие суммы денег, а мошенники могут встретиться в самый неподходящий момент. В этих статьях мы подробно рассказали о том, какие существуют мошеннические схемы в МФО, и как проверить микрофинансовую организацию. А сейчас поговорим о рекламных мошенниках, и о том, почему не стоит доверять подобным вывескам.

Списание долга: какая схема у мошенников

Начнем с того, что списывать частично долг может только финансовая организация или суд. Компания, выкладывающая подобную рекламу, может лишь оказать юридические услуги. То есть, фактически они не могут списать долг, а лишь поспособствуют этому, и то не всегда. Отсюда следует и вторая нестыковка – гарантии.

Никаких гарантий того, что кредит будет полностью списан нет, ведь это решение принимает банк или арбитражный суд. И последнее – законность такой услуги. В законе не предусмотрены случаи, при которых банк или суд могут полностью безвозмездно обнулить кредит. Есть лишь один способ – банкротство. Именно им большинство юридических компаний и оперирует в рекламных кампаниях.

В случае, если должник признан банкротом, и у него не осталось имущества для взыскания, в течение 6 месяцев кредит обнуляется. То есть, действительно, если клиент признан банкротом, ему больше не приходится выплачивать кредит или заем, а все долги просто пропадают. На самом деле, это намного более опасный способ, чем кажется на первый взгляд. Если фразы «в течение 6 месяцев» и «имущество для взыскания» еще не вызвали смущения, вот основные неприятности, которые ждут должника в процессе банкротства:

- все имущество банкрота, за исключением единственного места проживания, продается;

- за все издержки судебного процесса должник платит не менее 50 000 рублей;

- сделки, проведенные за полгода до процесса банкротства, могут быть недействительными, т.е. не получится просто снять все деньги, подарить имущество родственникам, и идти в суд;

- в течение 5 лет нельзя брать кредит и займы без указания факта банкротства (шанс одобрения при этом – минимален);

- в течение 3 лет нельзя работать управляющим организаций;

- может быть запрещен выезд из страны;

- существует риск отказа суда.

Последний пункт, пожалуй, самый важный. Из этого списка понятно, что за услугу придется крупно заплатить. Но при этом нет никаких гарантий того, что суд даст добро на списание долгов. Советуем брать займы без посредников напрямую, в таком случае минимален риск попасться на мошенника.

Представим ситуацию: должник физически не может выплатить сумму, и потому ищет способ быстро списать кредит. Он оплачивает услугу из рекламы, раздает имущество, снимает все деньги и признает себя банкротом. А на суде раскрывается, что вместо того, чтобы отдать часть долга кредиторам, клиент оплатил судебные издержки, оплатил услугу юридической компании и специально избавился от имущества.

В таком случае арбитражный суд может посчитать поведение должника недобросовестным, и отказать в списании долга. В итоге, должник остается в еще более плачевном финансовом положении, а юридическая компания из рекламы «сделала все возможное». На деле же банкам и МФО при необходимости доступна информация о доходах и расходах клиента, а потому умышленно сделать себя банкротом не получится. Больше о том, какие персональные данные доступны МФО, можно прочитать в другой нашей статье.

Как распознать аферистов и обезопасить себя

Конечно, могут встретиться и добросовестные компании, которые действительно могут помогать в решении проблемы. Они проведут индивидуальную консультацию с должником, и предложат ему действенные варианты улучшения ситуации. Однако их всегда можно отличить от мошеннических организаций.

Во-первых, добросовестные юридические компании никогда не будут писать о гарантиях. Каждый случай индивидуален и уникален и, возможно, иногда банкротство – действительно самый выгодный для должника вариант. Однако даже в этом случае никто не может давать стопроцентных гарантий, ведь приговор выносит арбитражный суд или финансовая организация, и все зависит лишь от их выбора.

Во-вторых, в рекламе будут указаны возможные риски. Обычно в подобных баннерах подсвечивается лишь хорошая сторона, где клиенту списывают все долги, игнорируя весь перечень возможных неприятностей статуса «банкрот». Мошенники пользуются этим незнанием, и никогда не пишут о рисках и минусах.

В-третьих, лучше заранее обговаривать все детали услуги с компанией. Конечно, реклама может быть многообещающей и яркой, но на деле ни одно из слов заголовка может не соответствовать действительности. Перед оплатой каких-либо услуг советуем внимательно обговорить все детали сделки с консультантами.

И, конечно, советуем читать каждый отзыв на всех возможных площадках. Конечно, на официальной странице мошенников будут сообщения об успешной работе компании, но есть и множество независимых форумов, где можно найти отзыв на ту или иную компанию. Лучше потратить чуть больше времени на анализ организации, чем лишиться бюджета на оплату кредита или займа.

Все чаще реклама, которая может помогать списывать долг, оказывается мошеннической. Их способы незаконны, не гарантируют успешный результат, и чаще всего нацелены лишь на ухудшение положения клиентов. Советуем также прочитать нашу статью о том, как вылезти из долговой ямы, ведь есть множество действенных способов по тому, как договориться с банком или МФО. А если вы не хотите иметь проблем с возвратом долга, можно взять займ на карту быстро – это максимально прозрачный сервис с выгодными условиями по микрокредитам.