Микрозаймы были и остаются востребованным финансовым инструментов ввиду простого и быстрого оформления. Но в случае просрочек накопленные долги ухудшают кредитную историю и снижают вероятность получения ипотеки или потребительского кредита в банке. В статье разберемся, что делать, когда микрозайм нечем гасить, и есть ли способы списать свои задолженности.

Как избавиться от микрозаймов, если нечем платить

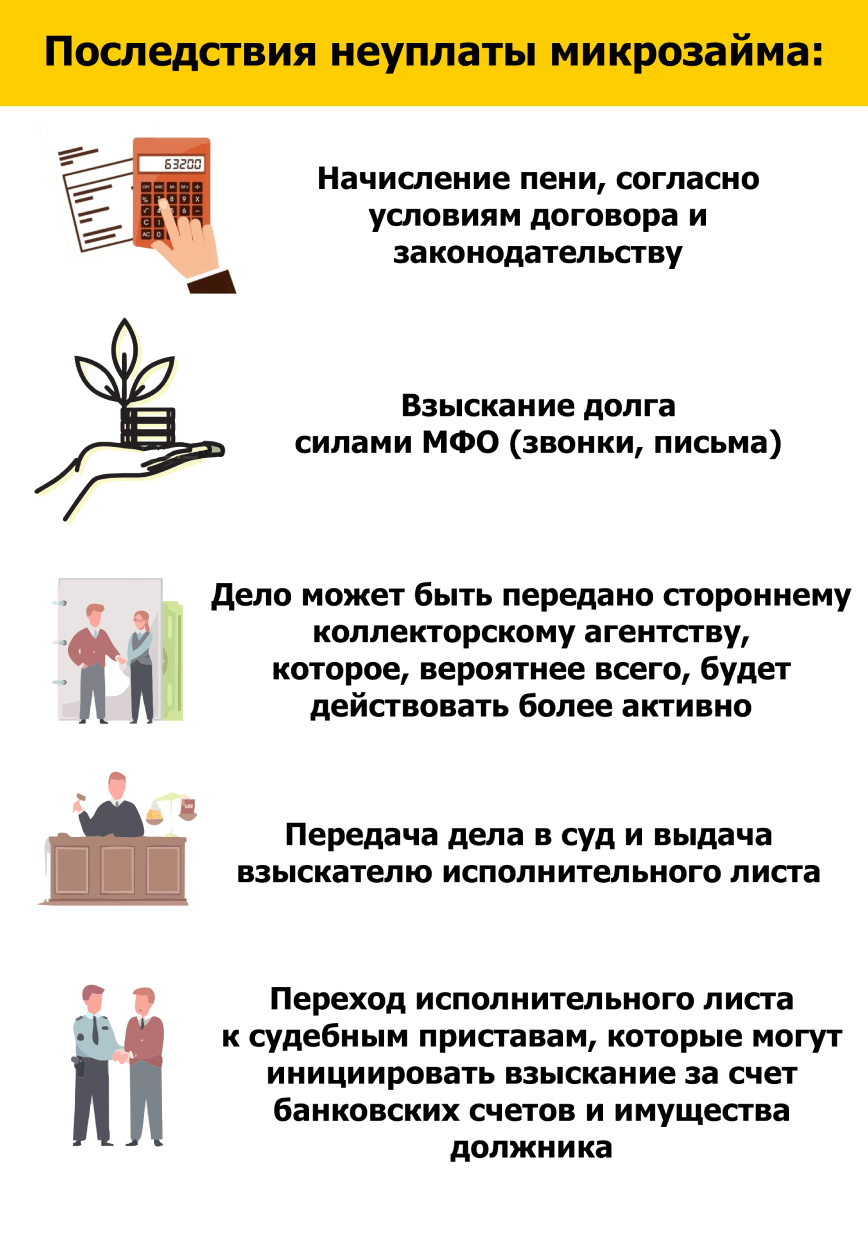

В условиях, когда нет денег на самостоятельную оплату микрозайма, важно как можно раньше выявить проблему и заняться ее решением. Не нужно доводить дело до запущенного состояния, чтобы последствия не стали слишком серьезными. Что будет, если не платить микрозаймы, взятые через интернет? Отзывы в Сети подтверждают, что МФО сделает все возможное, чтобы вернуть займ с процентами, в том числе может передать дело коллекторам или в суд.

Реклама

Все варианты избавления от займов, которые набрал заемщик, помогут лишь растянуть выплаты на более долгий срок, переоформить долг под более выгодный процент или получить отсрочку погашения.

Радикально выбраться из долгов поможет только банкротство физического лица.

Банкротство — это процедура, позволяющая законно списать микрозаймы, если нет возможности их выплачивать. Банкротство физических лиц регулируется Федеральным законом №127-ФЗ “О несостоятельности (банкротстве).

Но банкротство — это крайняя мера решения проблемы. Несмотря на плюсы, такая процедура имеет и достаточное количество минусов.

| Плюсы банкротства | Минусы банкротства |

|---|---|

| закроются просроченные кредиты, онлайн-займы, задолженности за услуги ЖКХ, обязательства перед организациями; | высокая стоимость процедуры, если она проводится в судебном порядке; |

| отпадет необходимость общаться с коллекторами, жить станет спокойнее; | длительность процесса. Срок банкротства составляет от 6 месяцев до года, а иногда и дольше; |

| банкротство через МФЦ (до 500 тысяч рублей) будет бесплатным; | имеющееся имущество будет продано на торгах; |

| часть имущества (например, единственное жилье) остается у должника, он может спокойно проживать в нем дальше. | в течение пяти лет после процедуры банкротства человек обязан уведомлять потенциальных кредиторов о своем статусе. Взять кредит будет сложнее. |

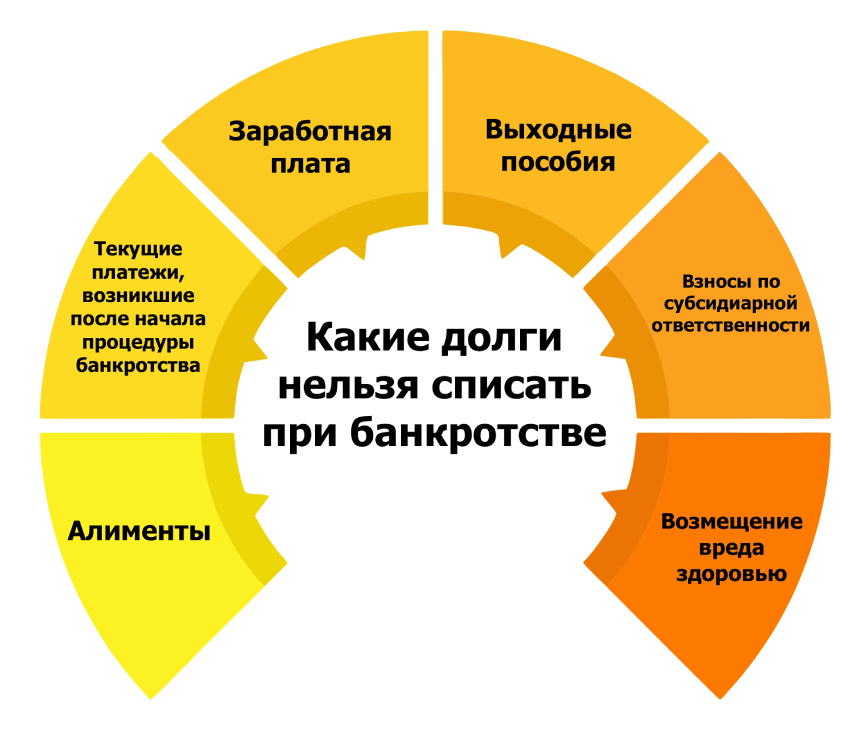

При банкротстве избавиться возможно не от всех долгов. Определенные требования все равно останутся за гражданином и будут подлежать уплате.

Списать долги по микрозаймам — основные способы

Есть разные способы избавиться от микрозаймов без банкротства и не скатиться в долговую яму. Предложенные ниже варианты помогут не просто списать долги по микрозаймам, а погасить их и выбраться из ситуации цивилизованным путем:

- Поддержка ближайшего окружения. Начинать решение трудной финансовой ситуации можно с обращения за помощью к родственникам или друзьям. Возможно кто-то из них сможет погасить часть долга, в крайнем случае — поддержат морально.

- Пролонгация микрокредита. МФО часто предоставляют такую услугу — продлевают срок займа бесплатно либо взимая деньги в качестве комиссии. Пролонгация — хороший способ не платить микрозаймы законно и начать спокойно жить на время до наступления новой установленной даты платежа. Продление договора можно делать самостоятельно через Интернет.

- Реструктуризация. Здесь предполагается изменение текущего договора. Процедура проводится только у того кредитора, который выдавал денежные средства. При реструктуризации возможно:

- увеличить срок кредитования;

- уменьшить ставку по микрозайму;

- временно приостановить выплаты;

- списать часть долга.

- Кредитные каникулы. Это временная приостановка выплат по микрозаймам. Возможно несколько вариантов:

- отсрочка дается на сумму основного долга, но проценты нужно платить;

- отсрочка процентов, вносить нужно сумму основного долга (вариант крайне редко используется кредиторами);

- полная приостановка ежемесячных выплат.

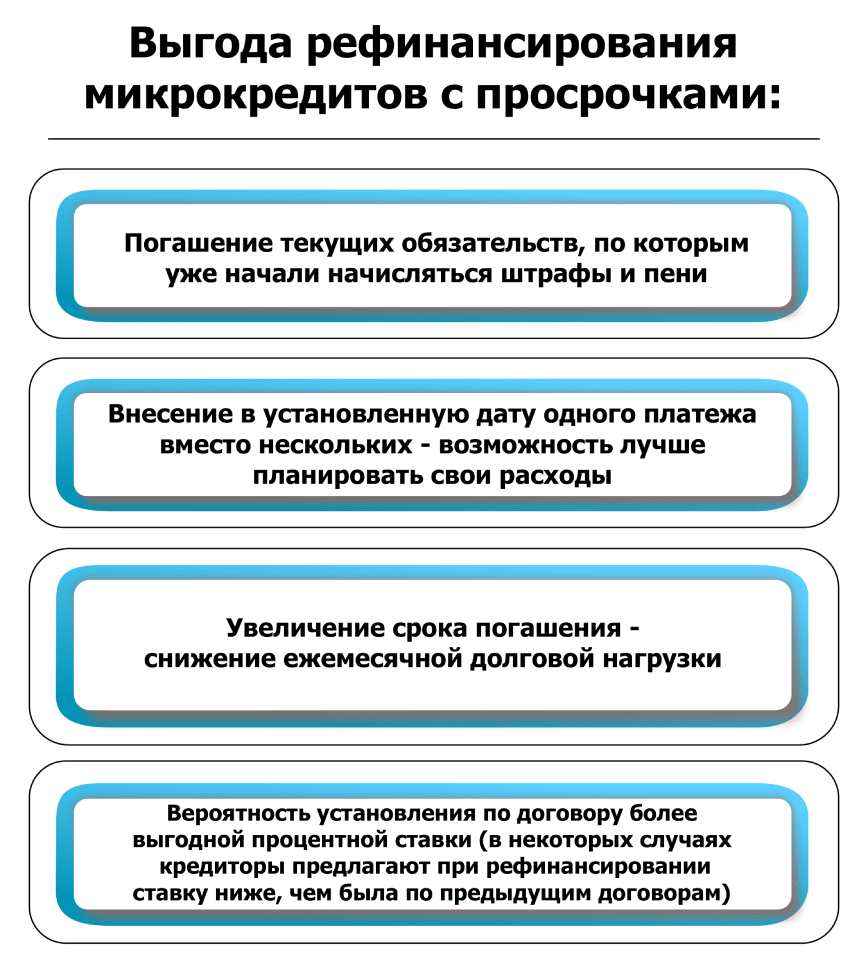

- Рефинансирование. Подойдет должнику, у которого открыто несколько микрозаймов. В таком варианте одним крупным кредитом перекрываются все имеющиеся долги. Вместо нескольких платежей получается один. В некоторых случаях удается увеличить срок и уменьшить проценты, что делает платеж более комфортным. Отзывы на форумах также указывают на положительную динамику выплат после оформления рефинансирования.

- Обращение в суд. Подать в суд на МФО можно в том случае, когда она действует не по закону. Например, кредитор неправильно насчитывает неустойку и выставляет сумму к оплате гораздо выше возможной, намеренно загоняя заемщика в долговую яму. В таком случае суд рассмотрит, насколько требования компании правомерны, и в случае нарушений самостоятельно уменьшит задолженность.

Эксперты и юристы сходятся во мнении, что заемщику ни в коем случае нельзя брать один микрозайм, чтобы погасить другой. Погашение старого займа в таком случае часто не делают, кредитная нагрузка увеличивается, и долги растут как снежный ком.

Краткий итог

В ситуации, когда возникла просрочка по микрозаймам в МФО и нечем платить, важно вовремя понять, что проблема существует, и не доводить ее до запущенного состояния. Не нужно ждать, пока задолженность перейдет в руки коллекторов и начнутся взыскания. Есть достаточно официальных способов вылезти из долговой ямы и закрыть микрозаймы. Надо только вооружиться знаниями, обратиться в МФО и выбрать вариант, который поможет вернуть долги без критического ущерба для бюджета и репутации.