Оформляя в МФО микрозайм, заемщик обязуется выполнять установленный договором график выплат. Но если гражданин регулярно совершает просрочки или совсем не погашает задолженность, это может привести к плачевным итогам. Ниже разберем, какие именно последствия грозят должнику и можно ли вообще не отдавать полученный микрокредит.

Какие будут последствия, если постоянно допускать просрочки в платежах

Просто не оплатить микрозайм вовремя не получится — кредитор станет действовать по стандартному алгоритму, невзирая на причину задержки платежей:

Реклама

- Обязательно поступит звонок из МФО с вопросом, почему не внесены деньги? Сотрудник попытается добиться ответа, когда гражданин сможет отдать долг. Плюс к этому микрофинансовая организация сразу начнет начисление пеней.

- До даты, когда должник пообещал внести платеж, будут поступать звонки и СМС с напоминаниями о задолженности и ее росте за счет начисленных пеней.

- Если гражданин опять не погасил долг, МФО может перейти к более жестким методам. В том числе возможны звонки родственникам и на работу. По отзывам заемщиков в Интернете, сотрудники кредитора допускают также грубость и психологическое давление.

В случае, когда просрочки регулярные, но не превышают нескольких дней, вероятно все обойдется штрафами и звонками из МФО. Если же долг не выплачивается продолжительное время, кредитор может переуступить долг стороннему коллекторскому агентству или передать дело в суд, действуя в рамках закона.

Каждая просрочка с первого же дня влияет на кредитный рейтинг заемщика. Любая микрофинансовая организация обязана работать с БКИ, поэтому при обращении в МФО следует понимать, что сведения о выдаче и погашении микрозайма сразу попадают в бюро кредитных историй.

Что будет, если взять займ и ни разу не заплатить

Когда заемщик взял интернет-займ в МФО, он может задаться вопросом: если не платить микрозайм, что будет по закону? Поэтому гражданину лучше знать заранее, что МФО имеет право:

- передать дело коллекторам для взыскания;

- обратиться с иском в суд и взыскать долг принудительно с помощью приставов.

По закону сами микрофинансовые организации не имеют права на принудительные способы взыскания. Они не могут самостоятельно конфисковать имущество, арестовать счет или заблокировать карту.

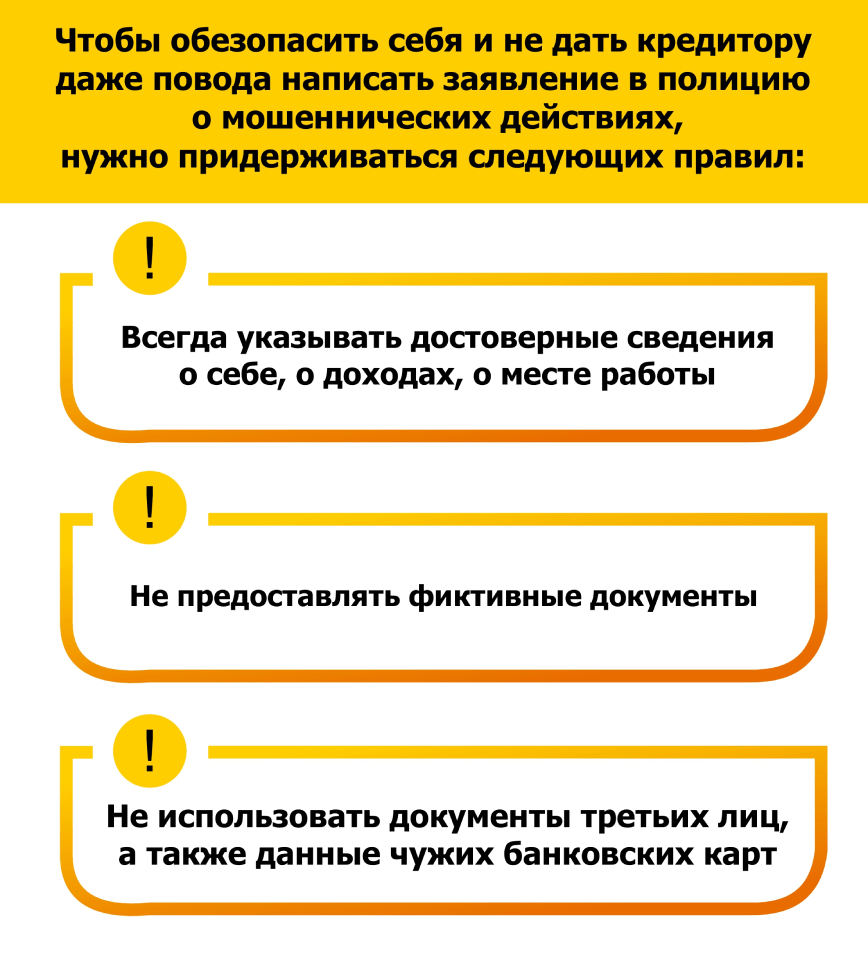

МФО как кредитор вправе защищать себя разными способами. Одним из них может стать обращение в полицию по факту мошеннических действий. Но само наличие просрочки не является причиной для обращения в правоохранительные органы и привлечения к уголовной ответственности. Для возбуждения дела представители кредитора должны доказать:

- что заемщик похитил деньги — он целенаправленно уклоняется от оплаты долгов и с самого начала не планировал их оплачивать;

- все действия должника совершены умышленно;

- документы и иные данные, полученные при оформлении микрозайма, были ложными или содержали недостоверные сведения.

Можно ли не платить микрозаймы

При финансовых трудностях многих интересует как избавиться от долгов и можно ли вообще не отдавать микрозайм.

Предлагаем рассмотреть несколько законных способов не платить займы, полученные в МФО:

| Подождать до наступления срока исковой давности | Такой способ может подойти, если невозможно принудительное взыскание долга (у заемщика нет официального дохода, имущества). Должнику надо закончить взаимодействие с взыскателем. Одновременно нельзя вносить оплату по микрозайму, иначе необходимый период будет отсчитываться с даты платежа. По истечении трех лет возможно применить срок исковой давности. Но здесь нужно, чтобы кредитор сам обратился в суд с иском. |

| Отсрочить дату исполнения обязательств | Данный вариант подойдет заемщику, который взял займ наличными или микрозайм на карту онлайн, но не может погасить долг в установленную дату. При этом он не отказывается от ответственности. В таком случае можно попросить кредитора о пролонгации, реструктуризации или кредитных каникулах, тем самым отсрочив дату погашения. |

| Инициировать процедуру банкротства | Банкротство является крайней мерой решения проблемы, так как является процессом сложным и длительным. Но процедура действительно может помочь списать кредитные долги, в том числе просроченные микрозаймы. |

Краткий итог

Оформляя в МФО быстрый и удобный микрокредит, важно понимать необходимость соблюдения графика платежей. Даже небольшие просрочки несут за собой определенные последствия, не самые приятные для заемщика. А если не отдать займ совсем, дело может закончиться судом и принудительным взысканием. Поэтому, когда нет возможности погашать долг, лучше не скрываться от кредитора, а совместно с ним попытаться найти благоразумное решение проблемы.