В современном мире доступ к финансовым ресурсам становится все более удобным. Однако, с ростом возможностей получения кредитов и займов, возникают и риски мошенничества. В данной статье мы рассмотрим инновационный механизм самозапрета на выдачу кредитов, запрещающий брать кредит самому себе с целью предотвращения мошенничества с персональными данными.

Что такое самозапрет на кредит?

Самозапрет на кредит — это механизм, предоставляемый законодательством, позволяющий гражданам добровольно ограничивать собственные возможности по получению кредитных средств. Суть данного инструмента заключается в том, что заемщик может установить запрет на выдачу себе кредитов, а банки и МФО, в свою очередь, обязаны учитывать эти ограничения при рассмотрении кредитных заявок.

Реклама

При попытке оформления кредита с активированным самозапретом заявка будет автоматически отклонена. Нововведение должно вступить в силу с 1 июля 2024 года, после утверждения соответствующего законопроекта, а основанием для создания закона стали массовые оформления займов по персональным данным людей без их ведома. Часто люди не знают, что на них оформлены долговые обязательства и уже копится задолженность. В итоге им приходится выплачивать чужие кредиты, так как доказать в суде свою непричастность довольно сложно.

Для того чтобы лучше понять, как работает самозапрет на кредит, важно разобраться в его основных моментах:

| Основания самозапрета | Принцип работы самозапрета |

|---|---|

| Добровольный характер | Самозапрет на кредит является добровольной мерой, которую гражданин может предпринять по собственной инициативе. Это означает, что никто не может наложить такой запрет на заемщика без его согласия. Гражданин имеет право в любой момент активировать или отключить данное ограничение брать кредиты в банках и МФО. |

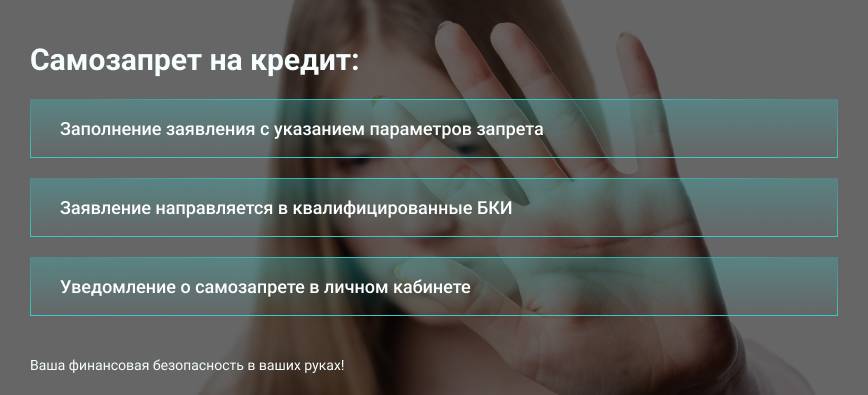

| Отметка в кредитной истории | При активации самозапрета на кредит в кредитной истории заемщика будет сделана специальная отметка, указывающая на наличие этого запрета. Это становится видимым для всех банков и кредитных организаций, которые будут проверять заемщика при поступлении заявок. |

| Банковская обязанность | Банки обязаны соблюдать самозапрет, выраженный заемщиком. По закону они не имеют права одобрять кредит, если в кредитной истории присутствует запись о самозапрете. |

| Защита интересов заемщика | Введение самозапрета на кредит направлено на защиту финансовых интересов граждан. Этот механизм позволяет предотвратить ситуации, когда заемщик может совершать необдуманные или рискованные финансовые действия, а также на предотвращение мошеннических действий с персональными данными гражданина. |

Известно, что процесс установки самозапрета на получение кредитов будет организован через портал Госуслуг. Этот механизм предполагает следующие этапы: заполнения заявки, выбор категорий запрета по виду кредита (от МФО или банка), способу подачи заявления и типу кредита (потребительский, экспресс и пр.).

Законопроект не предусматривает возможность установки самозапрета через банки или МФО. Ранее была введена возможность установки ограничений только на дистанционные банковские операции, такие как переводы или периодические платежи. Эти ограничения устанавливаются согласно правилам, установленным Центробанком начиная с 1 октября 2022 года. Пользователь может самостоятельно установить лимиты на операции снятия и перевода.

Как запретить родственнику брать займы?

Родственники могут необдуманно набирать займы и кредиты, попадать в долговую яму и, тем самым, ухудшать не только свою жизнь, но и близкого окружения. В этой ситуации встает вопрос: как сделать, чтобы не давали займы родственнику? Однако запретить банкам выдавать кредиты конкретному гражданину напрямую невозможно.

Решение о выдаче кредита или займа принимается на основе множества факторов, таких как кредитная история, финансовая способность заемщика, документы и другие критерии. Причем каждый банк и МФО имеют собственные критерии проверок, поэтому, получив отказ в одной организации, клиент может получить деньги в другой.

Однако, если у вас есть серьезные основания считать, что родственник может злоупотреблять кредитами и это негативно отражается на семью и финансовое положение, вы можете рассмотреть следующие юридические механизмы:

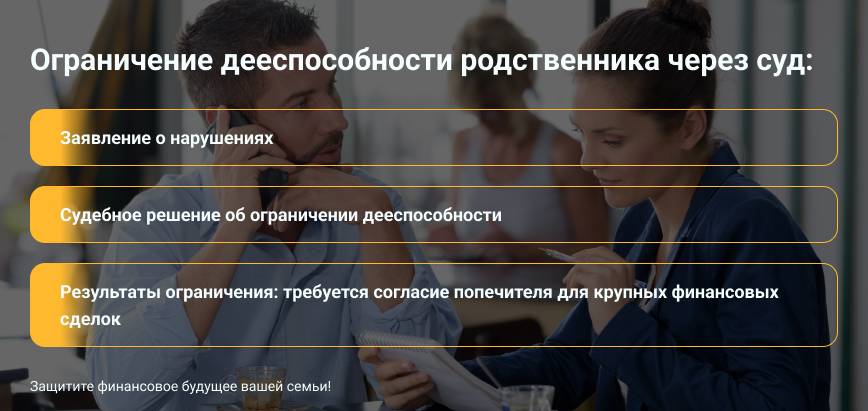

- Ограничить дееспособность по суду. Согласно статье 30 ГК РФ, гражданина можно ограничить в дееспособности по судебному решению, если он наркоман, алкоголик или азартный игрок, который вводит семью в бедственное положение. В таком случае над ним устанавливается попечительство.

- Следствия такого ограничения. При таких ограничениях разрешены только мелкие покупки для бытовых нужд. Для крупных сделок требуется согласие попечителя. Однако если он все же совершит крупную сделку, то будет нести ответственность.

- Оспаривание недействительных сделок. Если вы узнаете о заключенном родственником сомнительном договоре кредита или займа, то можно обратиться в суд для признания договора недействительным. В таком случае стороны обязаны вернуть друг другу все полученное по этой сделке.

Этот механизм позволяет вам защитить интересы родственника, если есть серьезные основания полагать, что он может попасть в финансовые трудности из-за необдуманных действий, включая взятие кредитов и займов. Тем не менее для активации этого механизма необходимо обратиться в суд и представить доказательства, подтверждающие необходимость ограничения дееспособности родственника.

Основной вывод

Самозапрет на кредит, который планируется ввести в России с 1 июля 2024 года, представляет собой механизм, позволяющий гражданам контролировать получение кредитных средств в добровольной форме через портал Госуслуги. Этот инструмент призван обеспечить большую финансовую ответственность и защиту интересов заемщиков, предотвращая необдуманные финансовые решения и мошенничества с персональными данными.

Ограничение дееспособности родственников в получении кредитов в настоящее время возможно только через суд и при наличии законных оснований, что также служит мерой защиты финансовых интересов семьи. Однако в обоих случаях, основная цель заключается в обеспечении финансовой безопасности граждан и снижении риска финансовых проблем.